摩根大通70页PPT重磅报告,揭秘美国经济真实状况

摩根大通资产管理公司发布长报告,在进入3季度之前系统描述了美国市场及全球经济的整体状况。本报告分为美国股市、美国经济、美国债市、国际市场、另类投资、投资原则6大部分。

美国股市

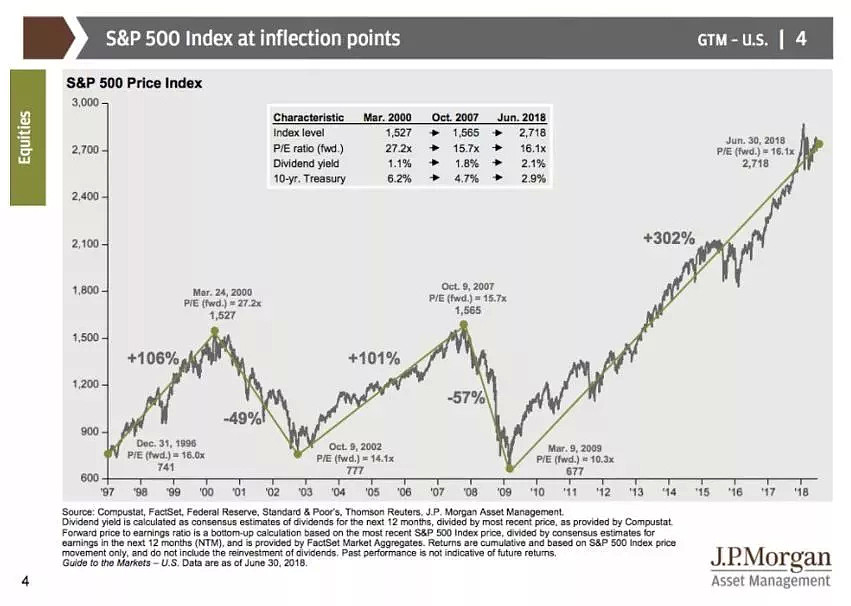

从股市点位上,美股处在一个比较微妙的位置。美股在金融危机后已经经历了历史上第二长的牛市,其距离2009年的低位已经上涨了302%。

从历史经验上,在经历长牛之后,市场通常会经历一波大回调。在2000年及2007年的回调中,以标普500计量的美股市场下调超50%。

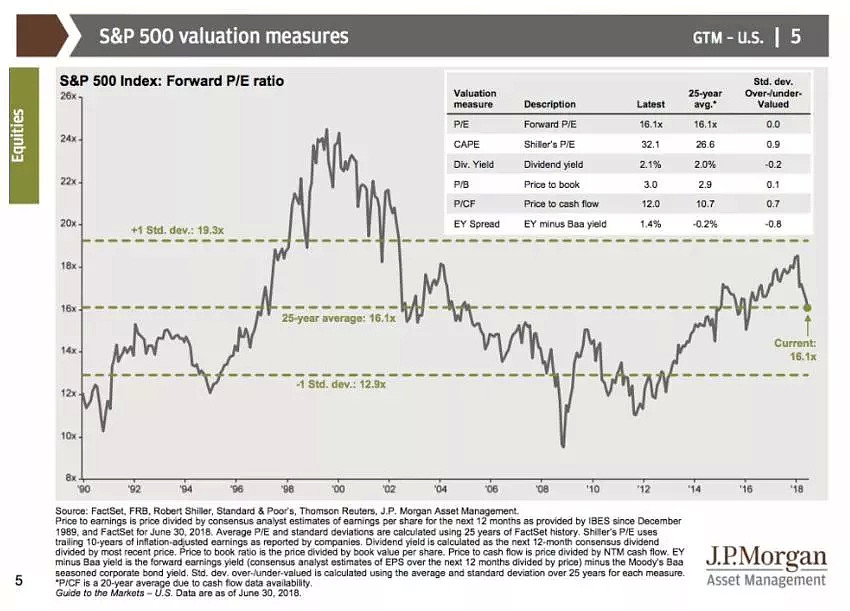

但从估值角度,以标普500衡量的美股市场估值依然健康。标普500指数预期市盈率正好处于25年平均值16.1倍的位置。

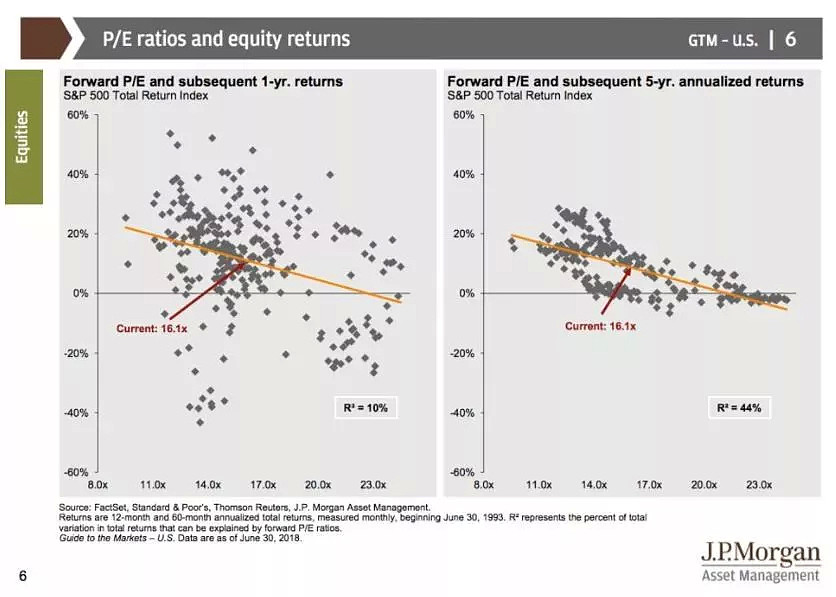

从统计学角度,现有的预期市盈率数值暗示股市未来1年依然大概率录得2位数的正回报。

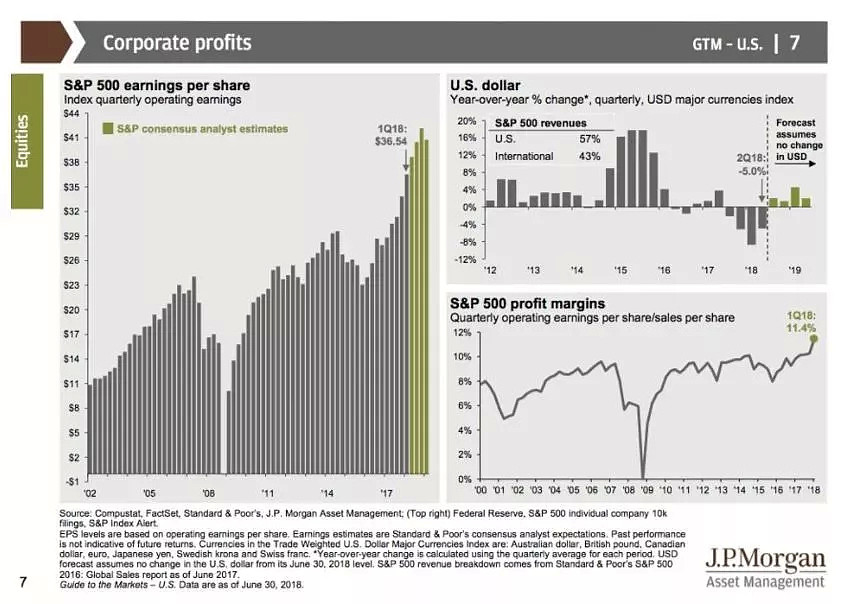

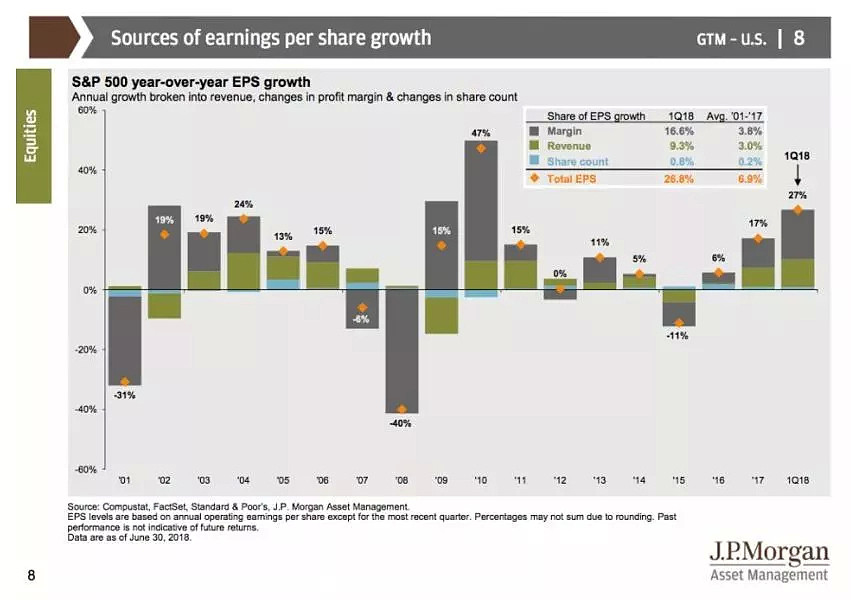

从企业盈利角度,标普500的每股盈利在今年1季度创了新高,未来有望继续攀升。从营收的角度,美国市场依然是标普500营收获取的主要地区。

从年增长角度,标普500今年一季度毛利率大涨16.6%,营收大涨9.3%,这大大高于01-17年的平均水平。

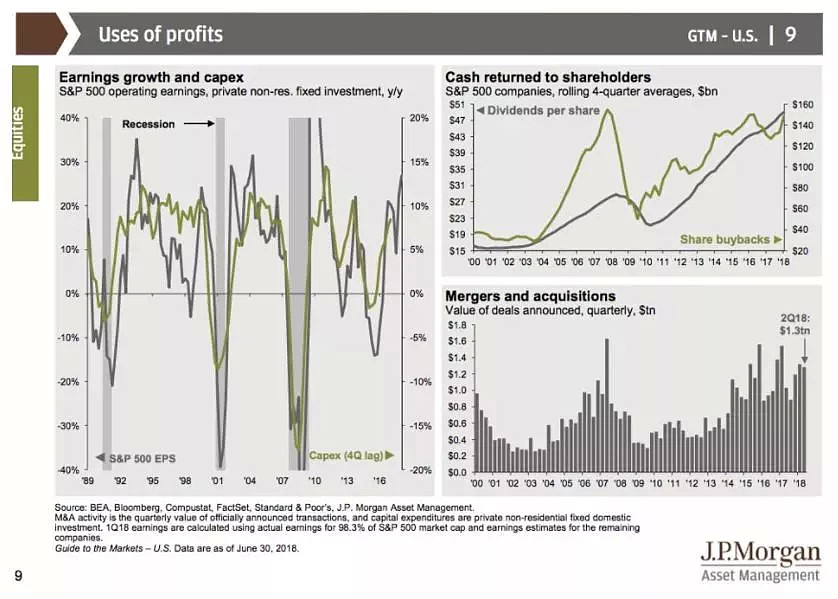

在公司回购角度,标普500的股票回购水平已经接近历史最高水平(金融危机前)。相关的公司间并购活动也超越金融危机前的水平。

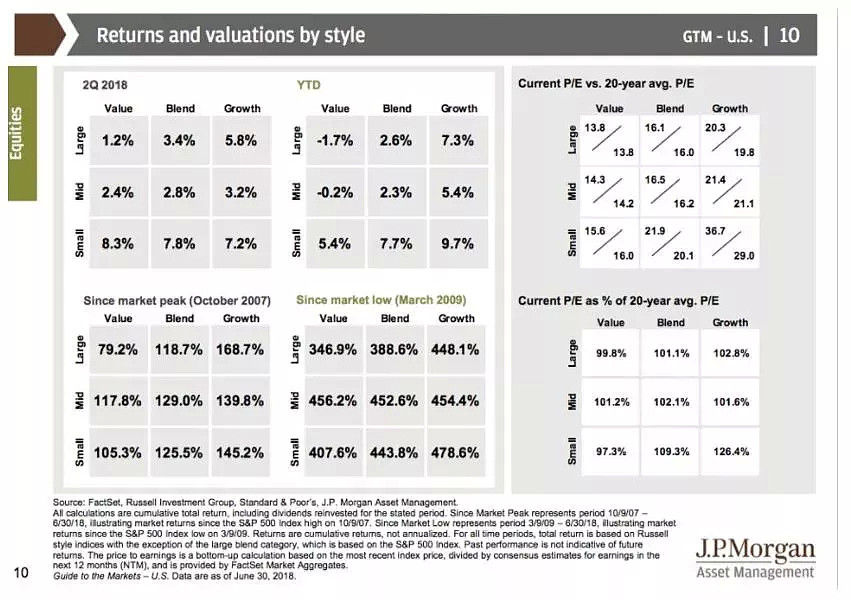

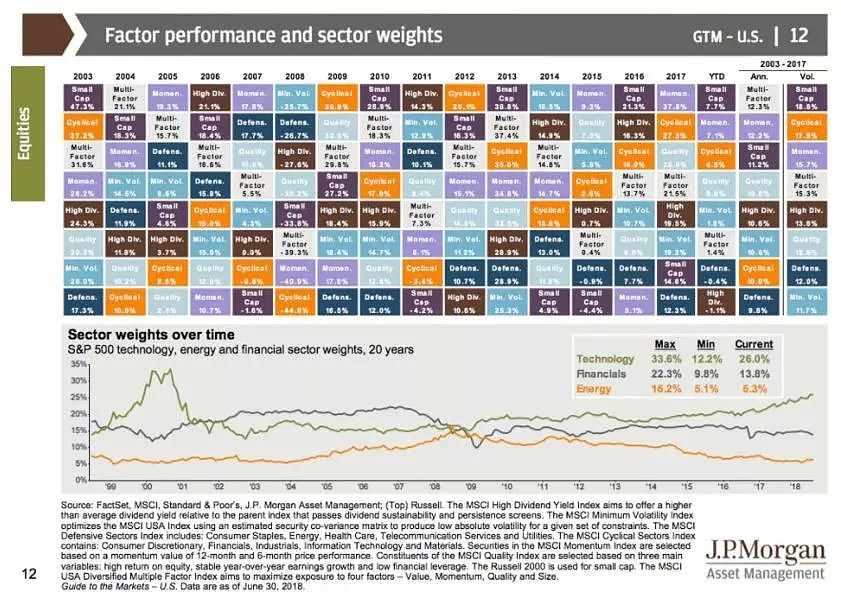

从市场回报角度,相关数据显示自2009年市场从低位反弹之际,小盘成长类股票录得最高收益。

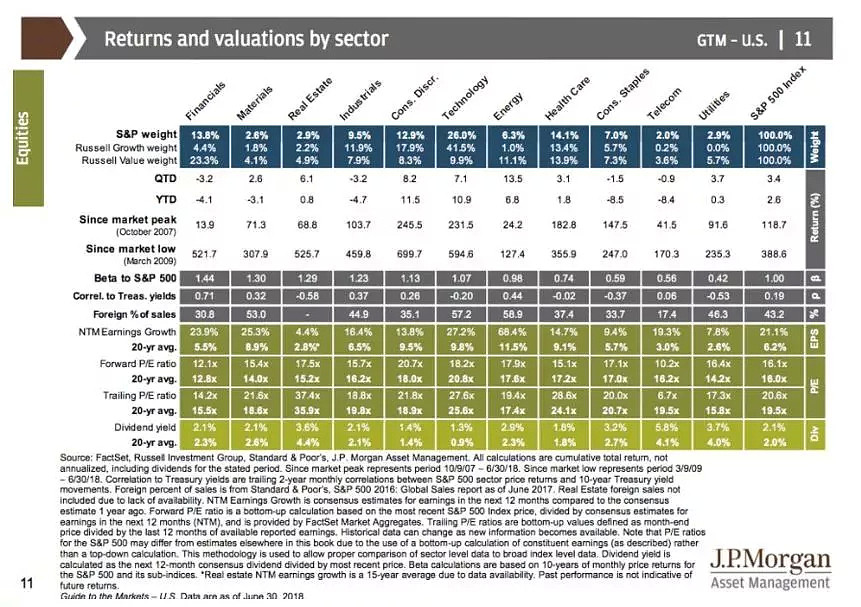

而在具体板块方面,非必须品消费类、科技类、房地产、金融类股票增长幅度最高,相关股指从09年的市场低点大幅反弹,增长超500%。

从板块权重角度,在过去的20年里,科技类股票在标普500指数中权重在不断的攀升,而金融和能源类股票则呈下降趋势。在过去15年多因子策略提供了最高的年复合回报。

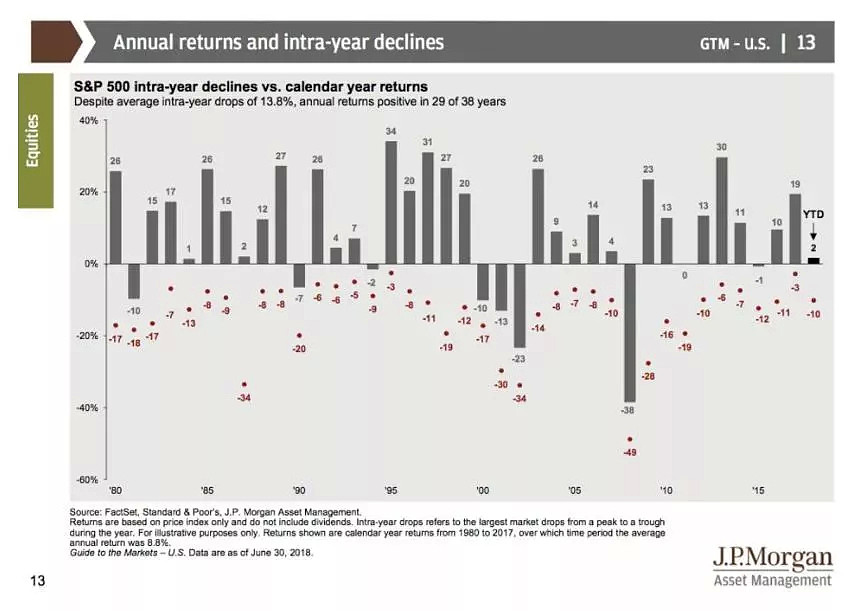

虽然相关的回报增长可能降低,但在过去的38年里,标普有29年录得正回报,今年也同样有望录得正。

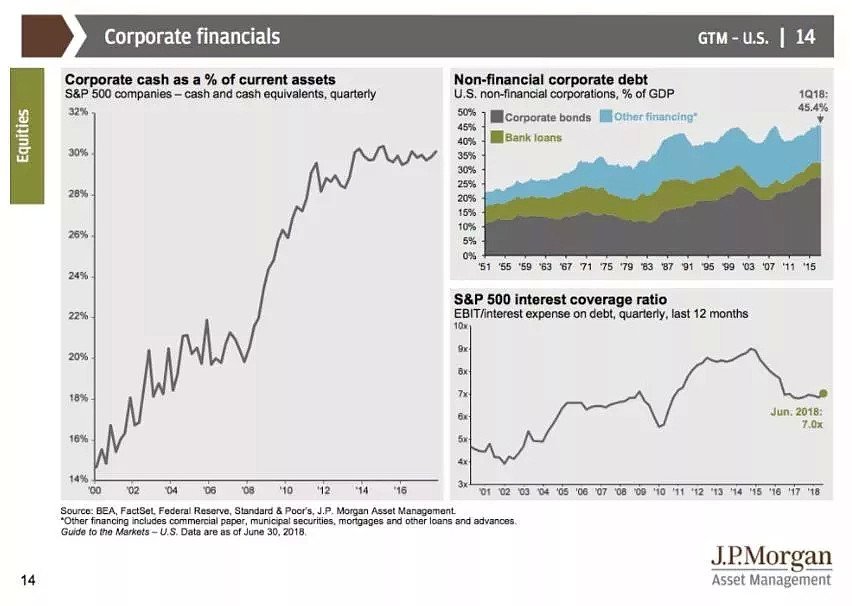

从公司角度,公司从非传统途径募得的资金比例在逐步提高。同时现金在公司流动性资产中的占比也在逐年攀升,相关现金占比达到30%。

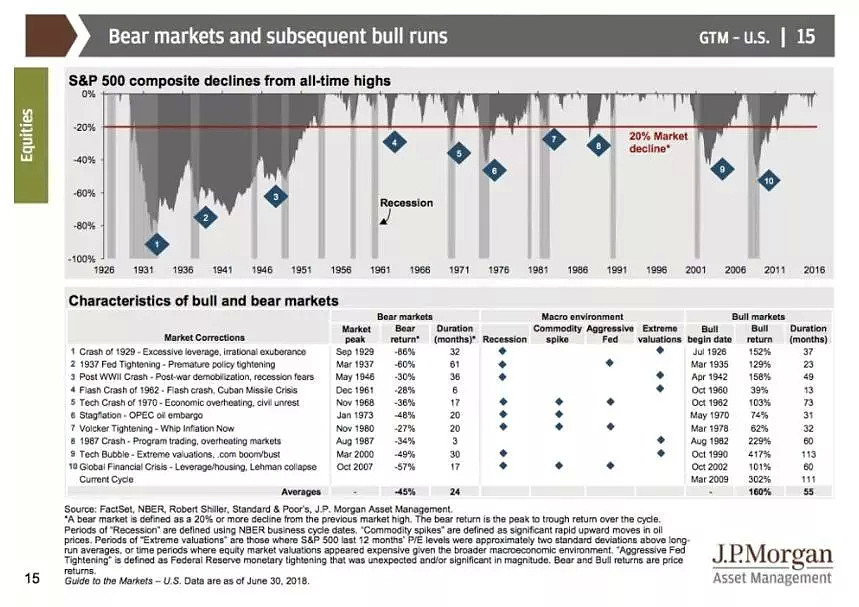

值得关注的是标普500的熊牛市交替变化规律,在有历史记录的历次市场大跌之前,标普500指数通常经历55个月的牛市,相关正回报达到160%。

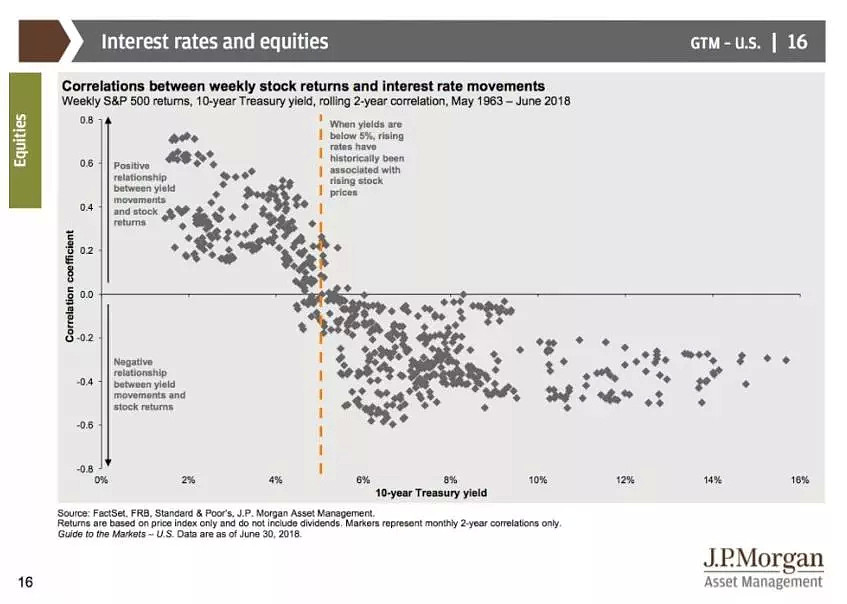

从利率角度,自1963年以来,相关统计数据显示当美国10年期利率水平低于5%时,股市的回报率和利率呈正相关。超过该关口则呈负相关。

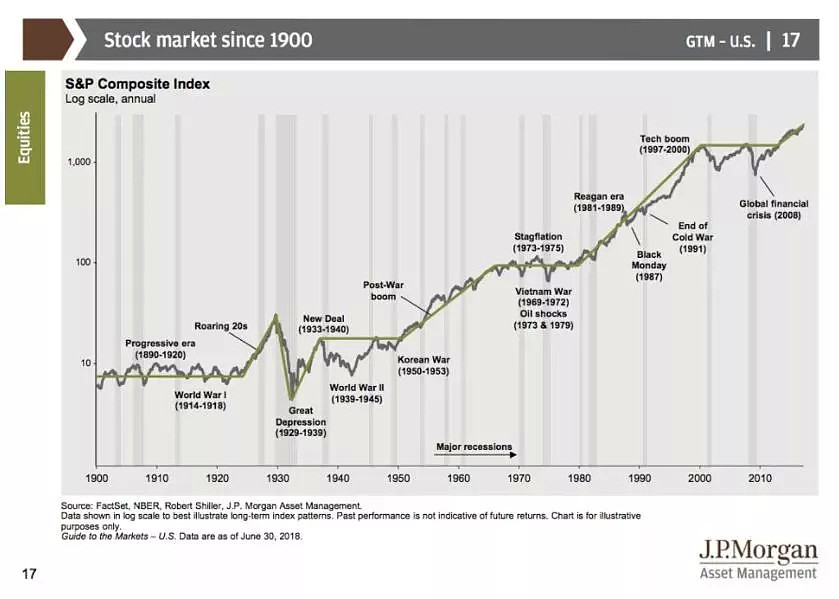

从最长历史上看,虽然美股经历过大幅的回调,但从整体趋势上依然处于上行的趋势。

美国经济

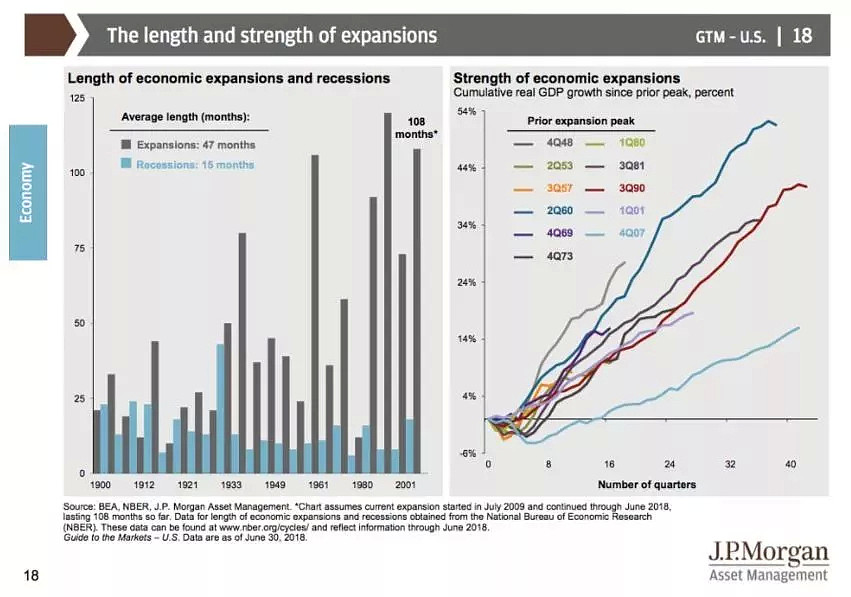

从经济扩张的角度,美国市场的平均扩张周期为47个月,而平均衰退期为15个月,需要注意的是本轮的经济扩张期已经达到惊人的108个月。但相关的累积增长则在历次扩张期限中垫底。

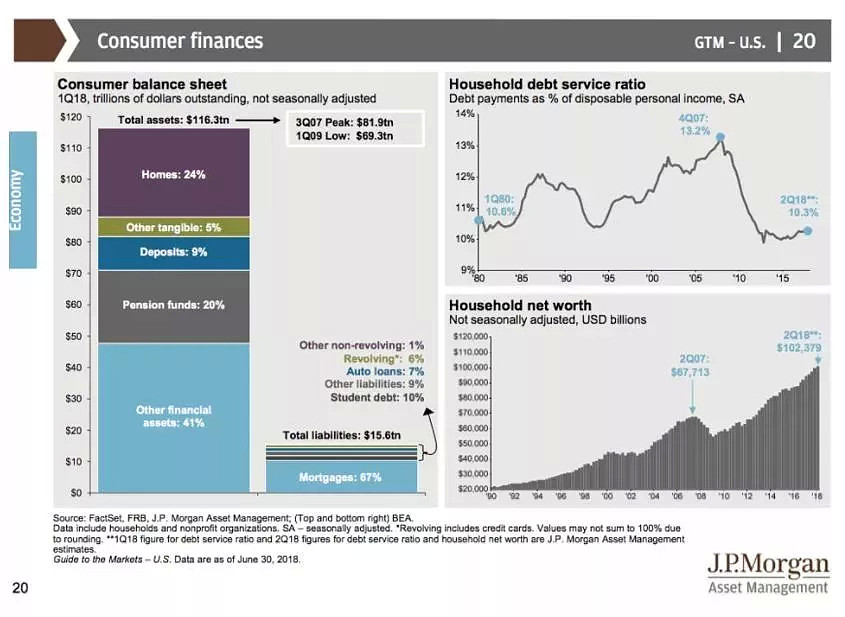

从消费者资产负债表衡量,今年一季度消费者总资产市值已经超越2007年3季度的峰值。

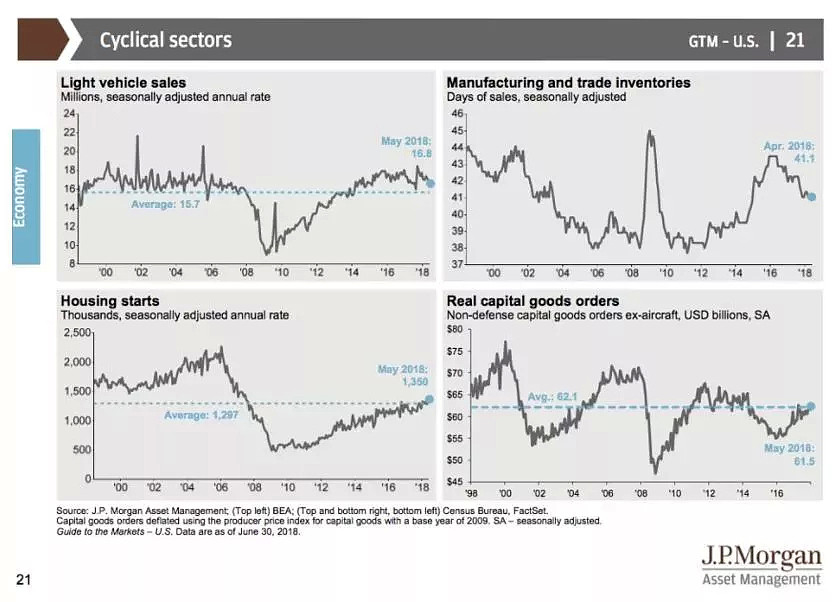

各大周期性板块指标显示相关数值已经重回金融危机前的水平。

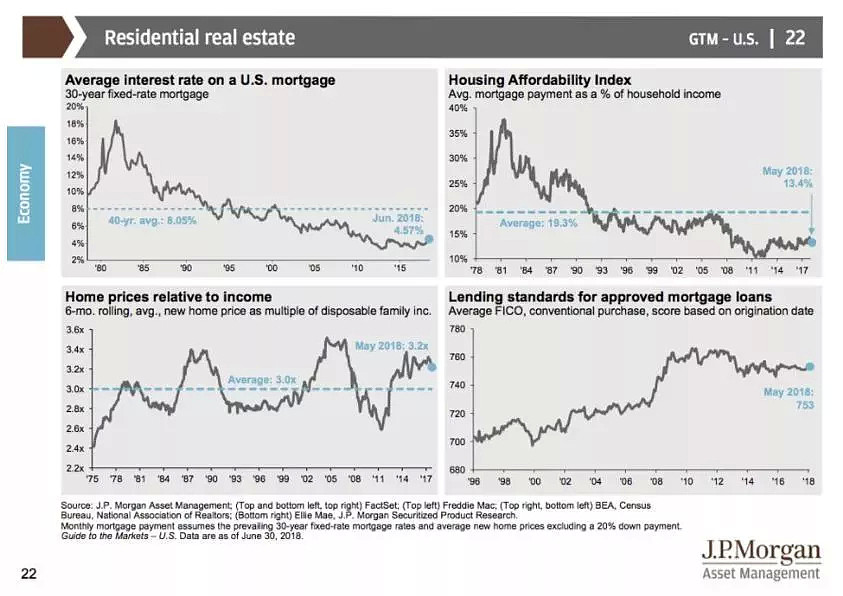

从房地产角度观察,美国房贷相关利率接近40年的低位。房价相对收入指标重回均值上层。

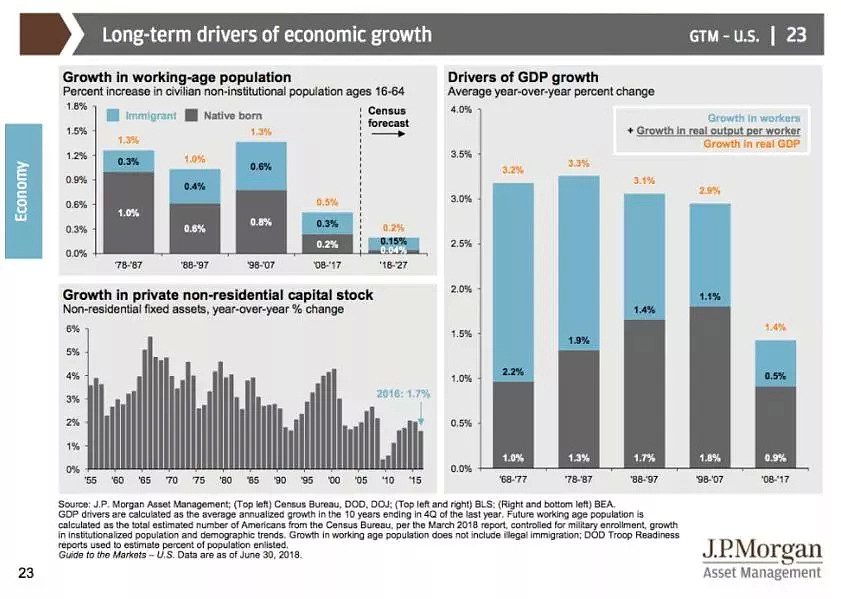

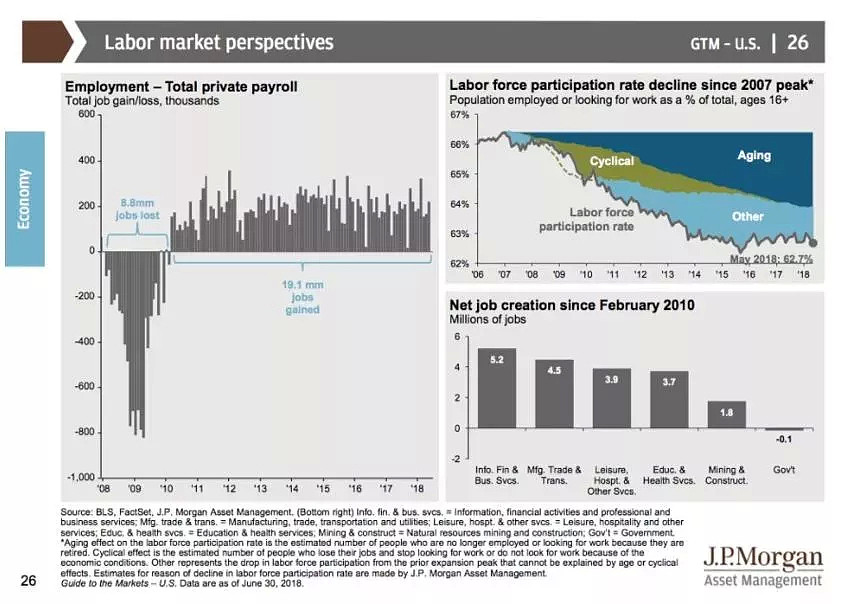

从劳动力市场上观察,美国劳动力人口增长持下降趋势。劳工对于GDP的驱动也在放缓。

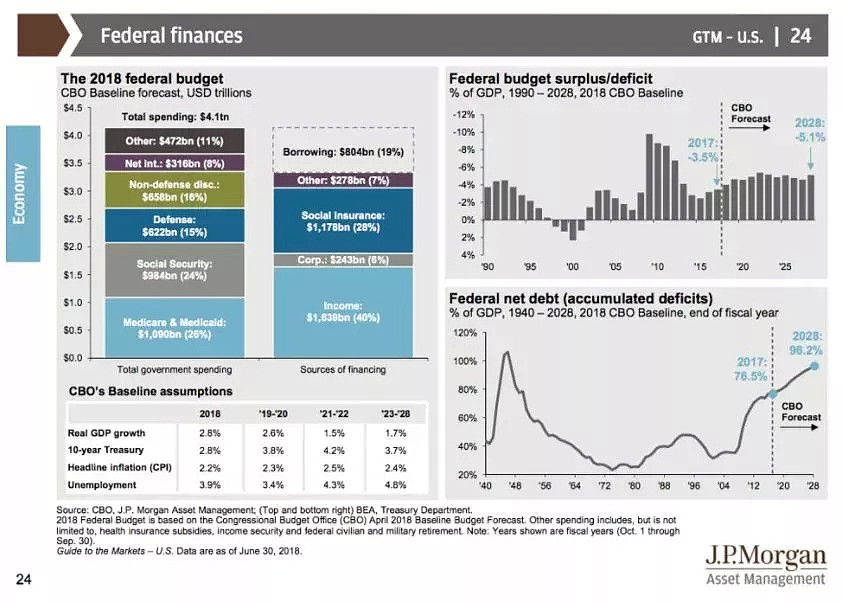

从联邦预算角度,美国政府依然持赤字状态。联邦净债务呈持续上升的态势。美国国会预算办公室预测联邦净债务GDP占比在2028年将达到惊人的96.2%。

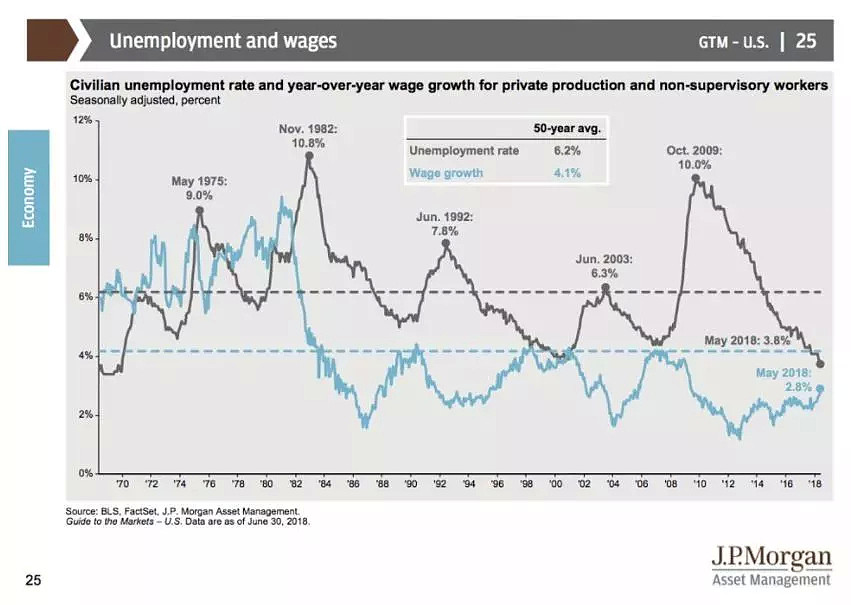

在失业率方面,美国失业率现在处于50年的低位,相关工资虽然在继续增长,但相关增速低于50年的平均水平。

在相关行业方面,信息科技、金融及商业服务贡献了最多的新增就业岗位。

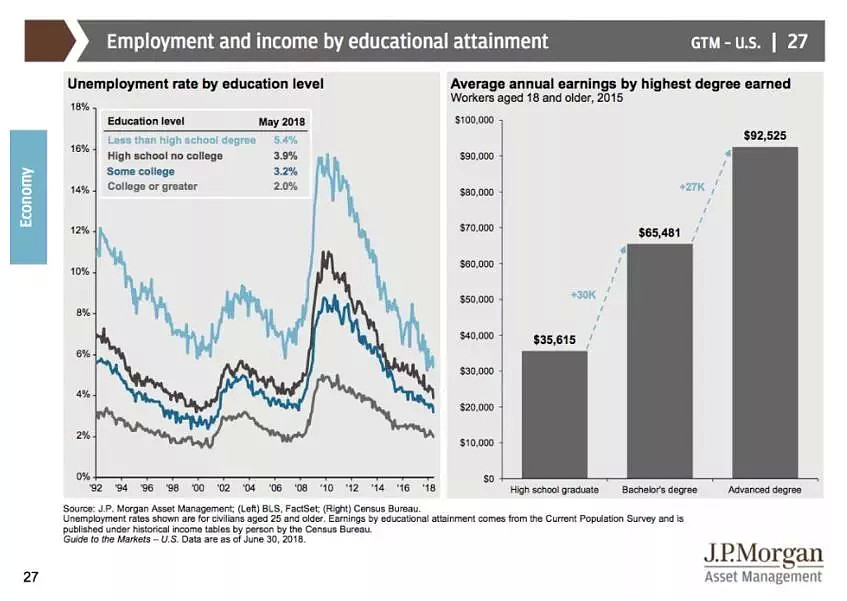

从学历对于工资的影响角度,失业率依然和学历水平呈负相关的关系。不同学历之间的薪资水平相差明显。

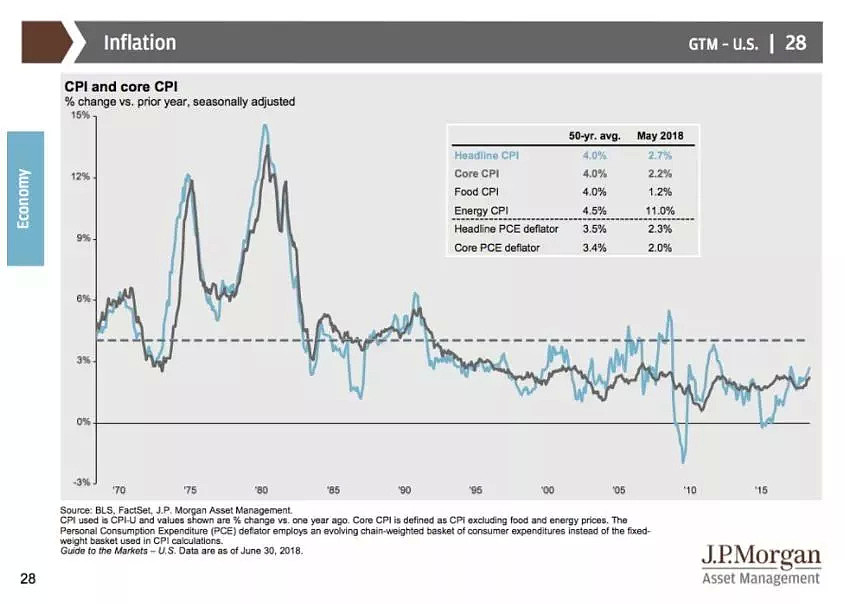

在通胀方面,美国的CPI及核心CPI增速方面依然低于50年平均值。

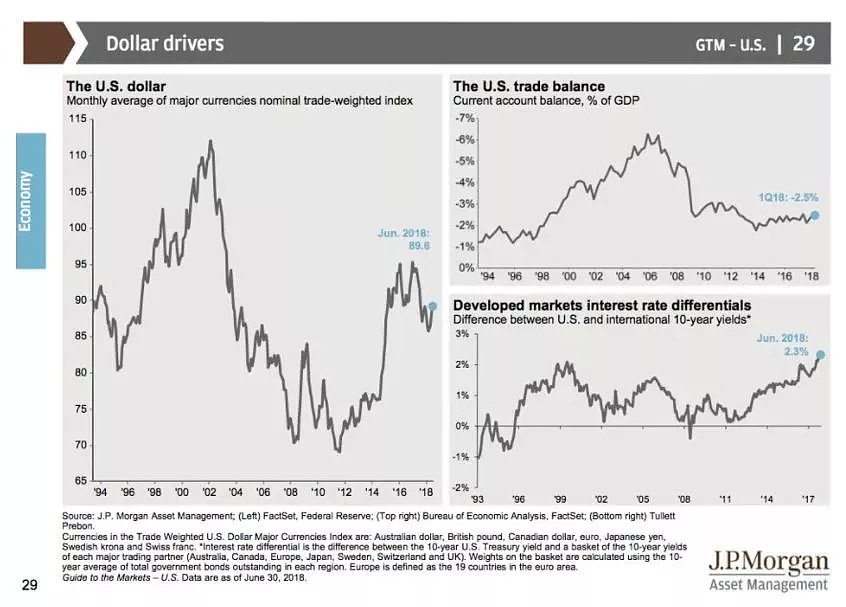

美元现在处于相对高位的震荡阶段。美国10年其国债利率与主要发达国家的国债利差在持续性的拉大。

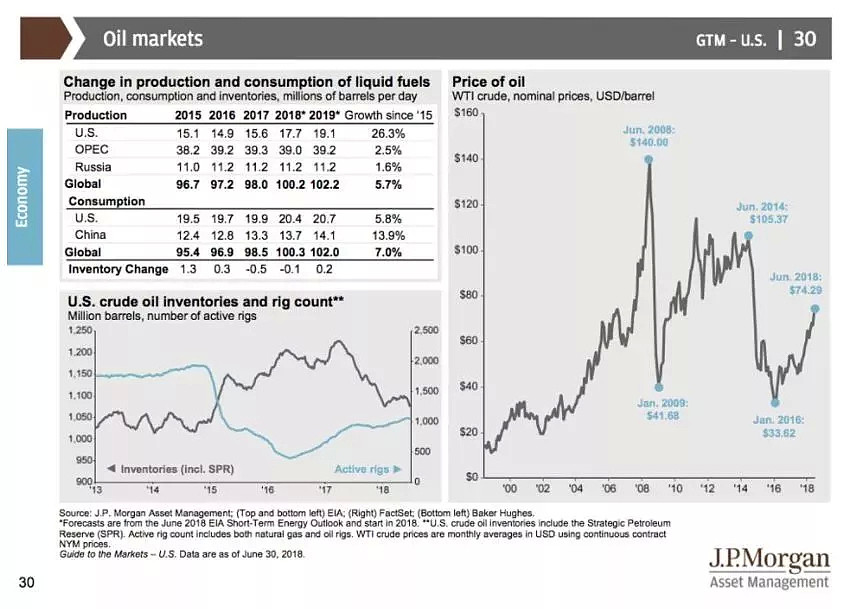

油市方面,油价已经从16年的低位大幅反弹。美国原油库存以及活跃石油钻井数也从低位反弹。

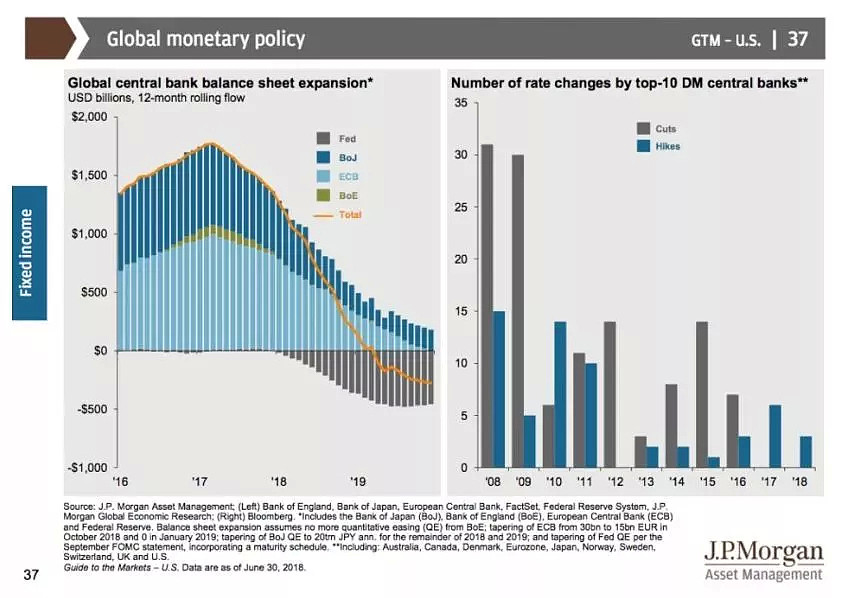

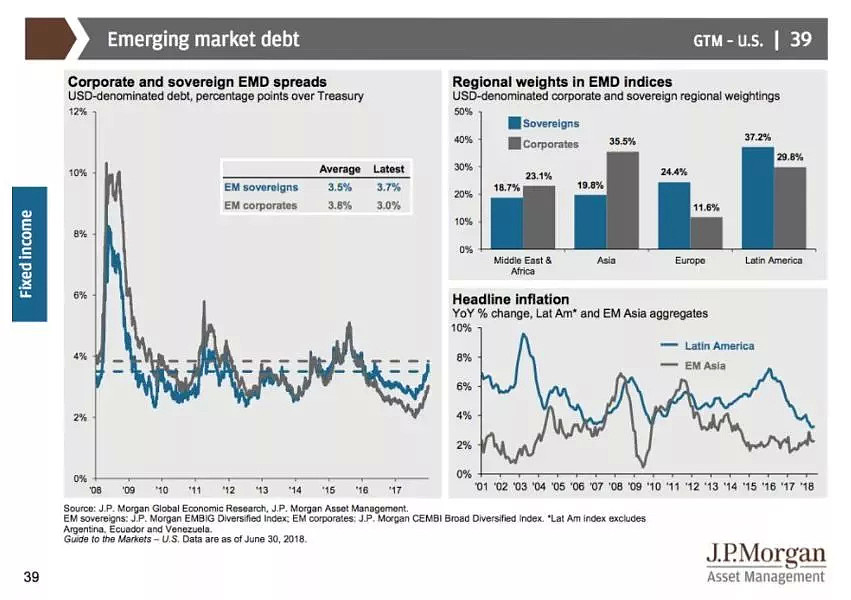

随着美联储的进一步缩表,全球央行的资产负债表扩张呈下降趋势。发达国家央行的集体升息渐呈趋势。但从绝对值考虑,无论是主权债还是公司债,新兴市场国家债券利率依然处于其10年的平均水平。

美国债市

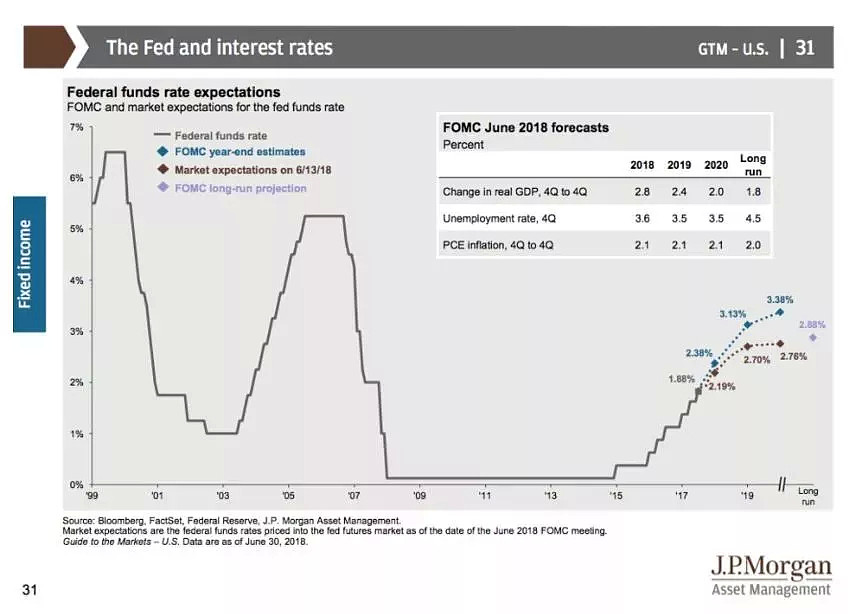

随着美联储的进一步加息,市场预期联邦基金基准利率将在2019年站上2.7%关口。

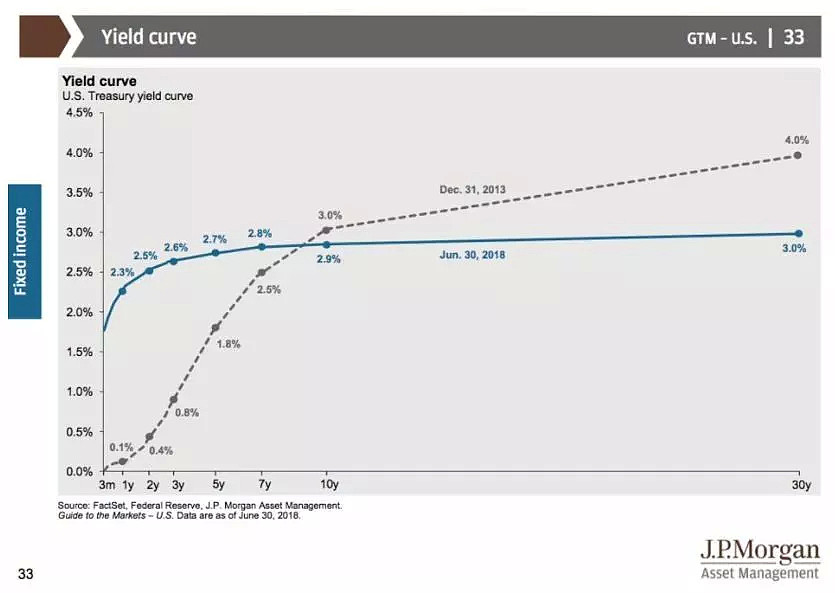

但长短债的利差也在进一步缩短,美国国债收益率曲线愈发平坦化。

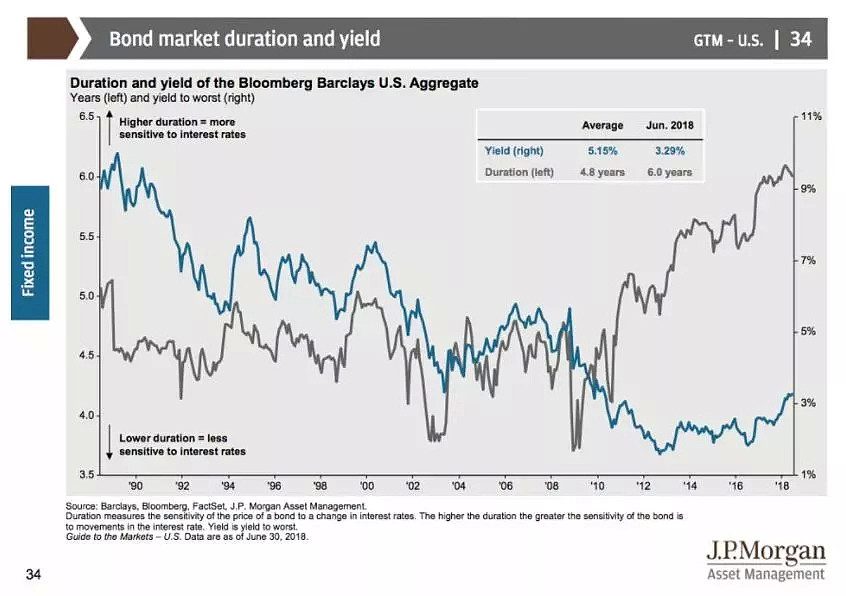

在利率攀升之际,国债市场的久期(对于利率敏感程度)也在持续攀升。

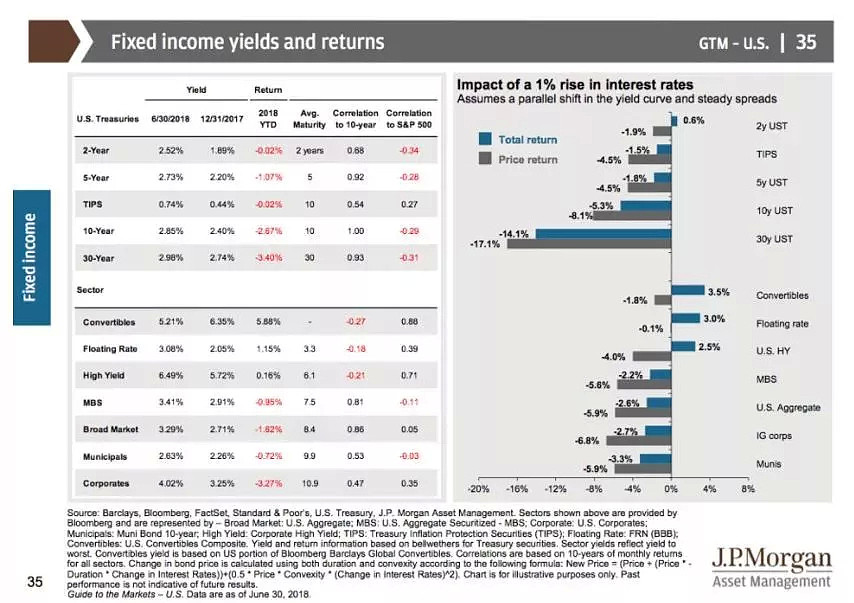

值得关注的是升息对于各类资产走势的冲击,当利率上涨1%,固收市场各类资产呈现不同价格变化。

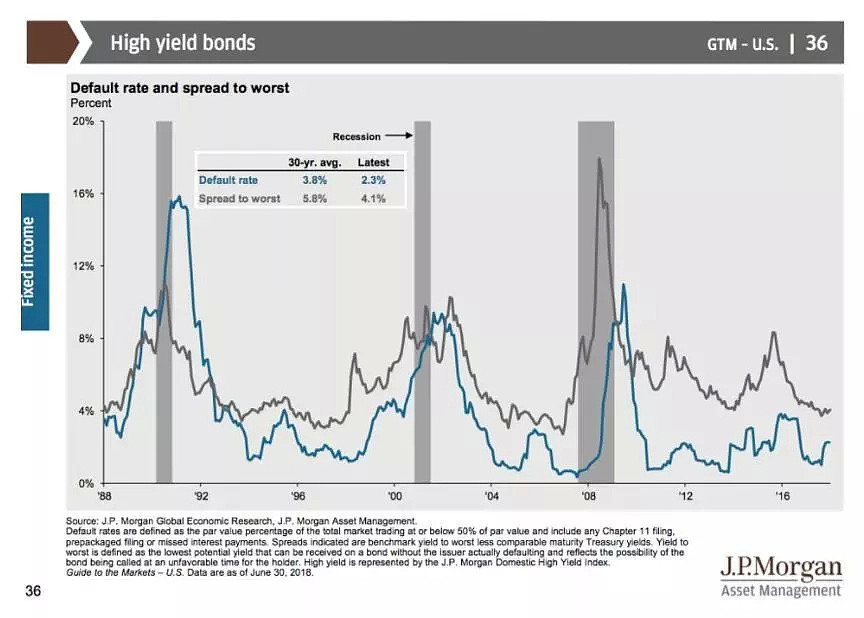

但升息尚未对美国垃圾债市场造成冲击,垃圾债市场的违约率处于30年低位,而其相关利差也低于30年平均值。

随着美联储的进一步缩表,全球央行的资产负债表扩张呈下降趋势。发达国家央行的集体升息渐呈趋势。

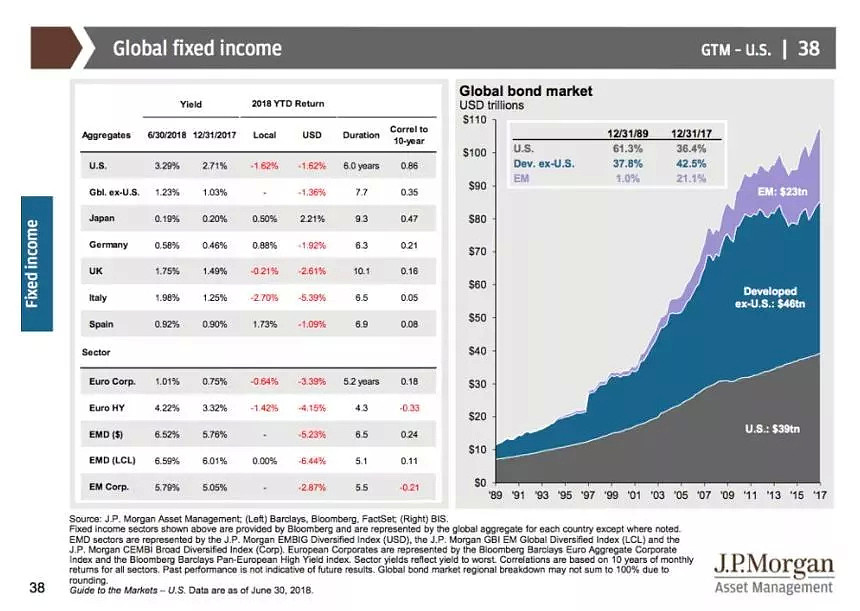

从全球债券市场角度,美国债券市场占全球债券市场的比例呈下降趋势,而新兴市场国家债券市场占比持续增加。主要发达国家除日本外,利率皆成上升趋势。

但从绝对值考虑,无论是主权债还是公司债,新兴市场国家债券利率依然处于其10年的平均水平。

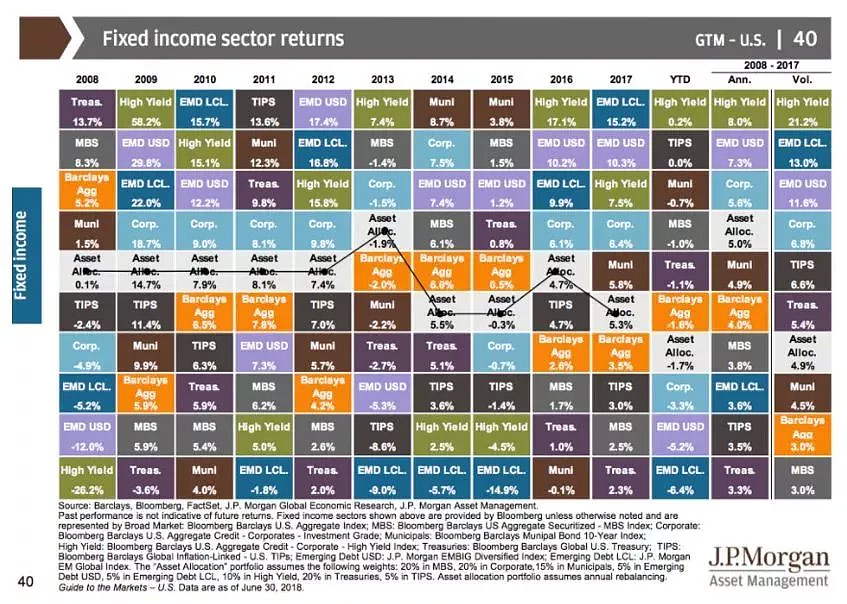

过去10年,固收市场从回报率考虑,垃圾债市场依然是回报率最高的细分板块(当然波动率也是)。

国际市场

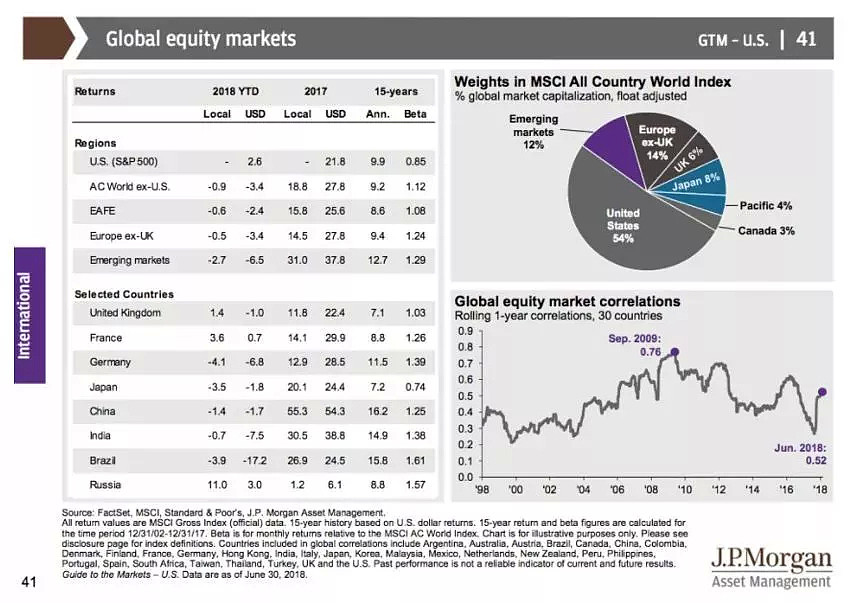

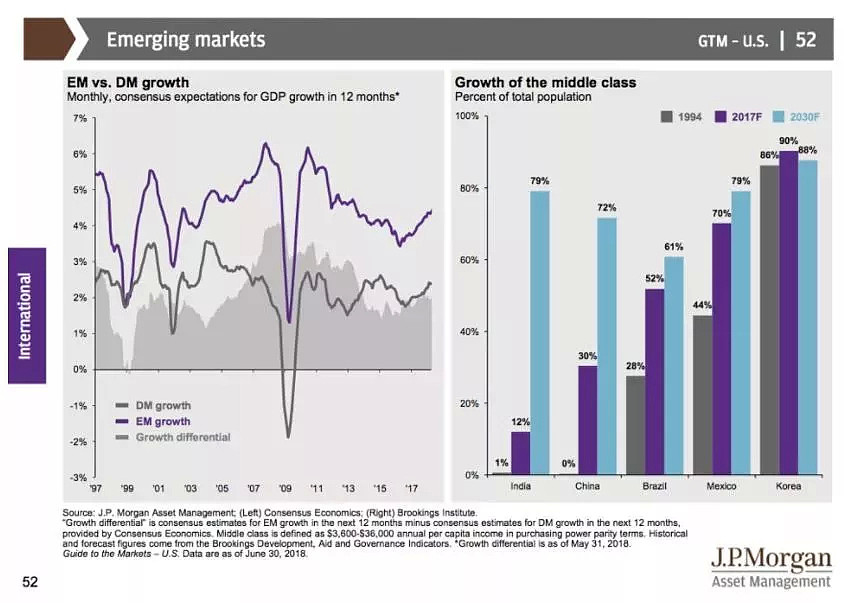

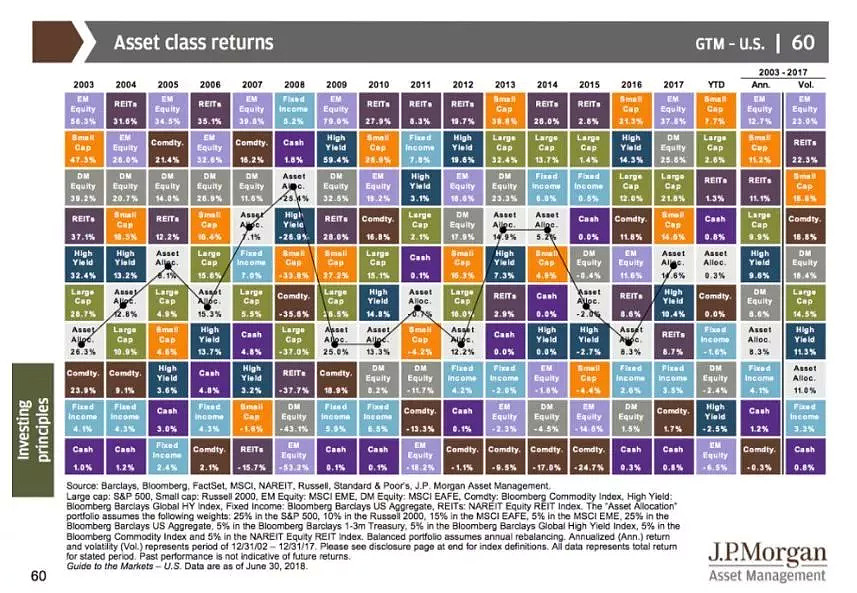

虽然美股气势如虹,但在全球范围的,在过去的15年里,新兴市场提供了最高的年回报率。

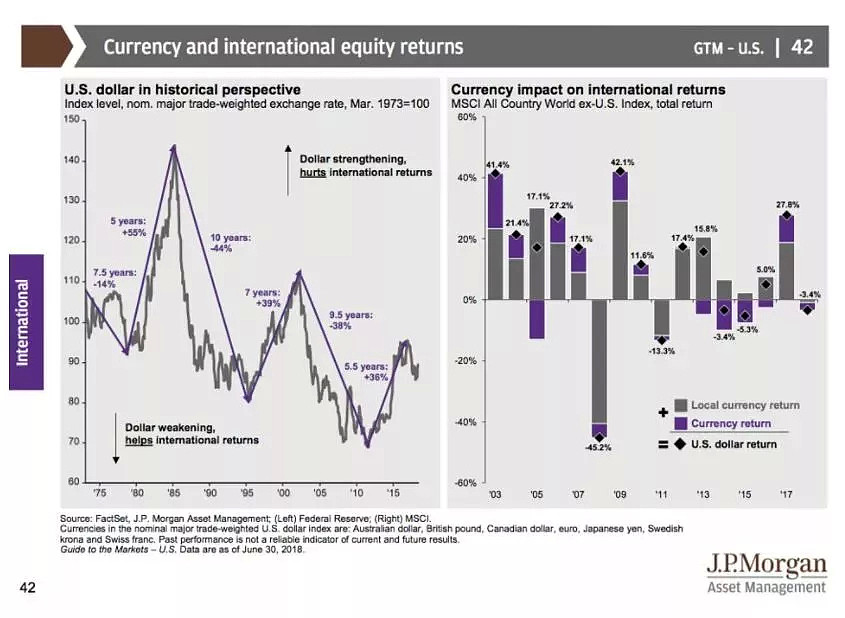

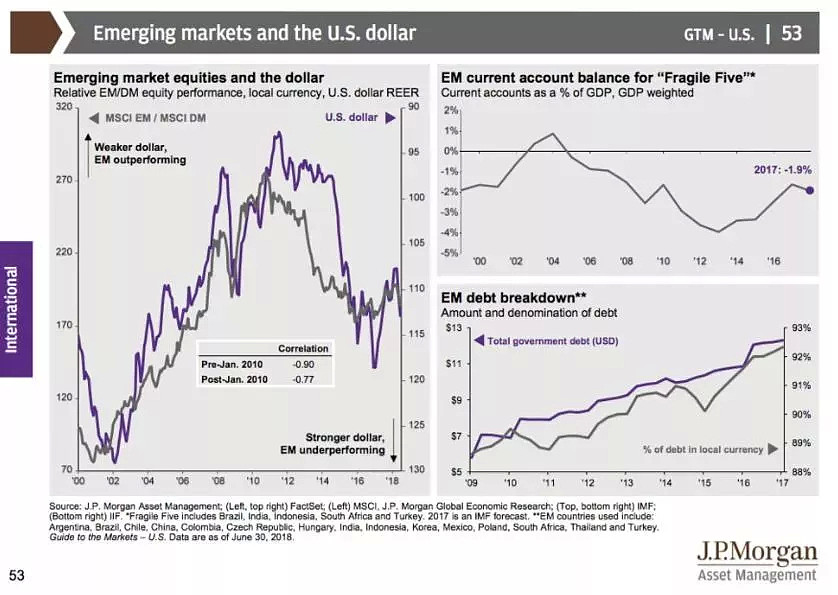

美元的走势与海外市场回报率呈负相关关系。

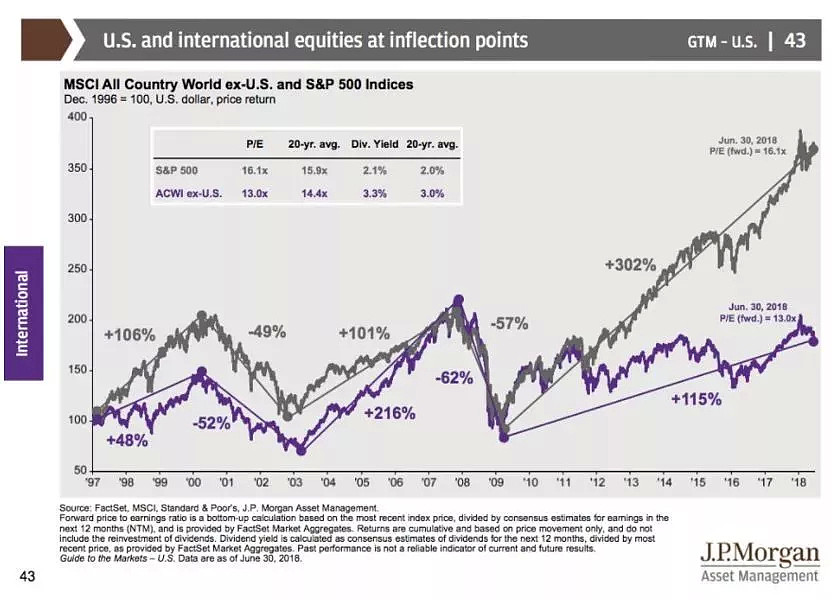

虽然都经历金融危机后的大幅下挫,但在恢复阶段美国市场依然大幅跑赢全球市场。

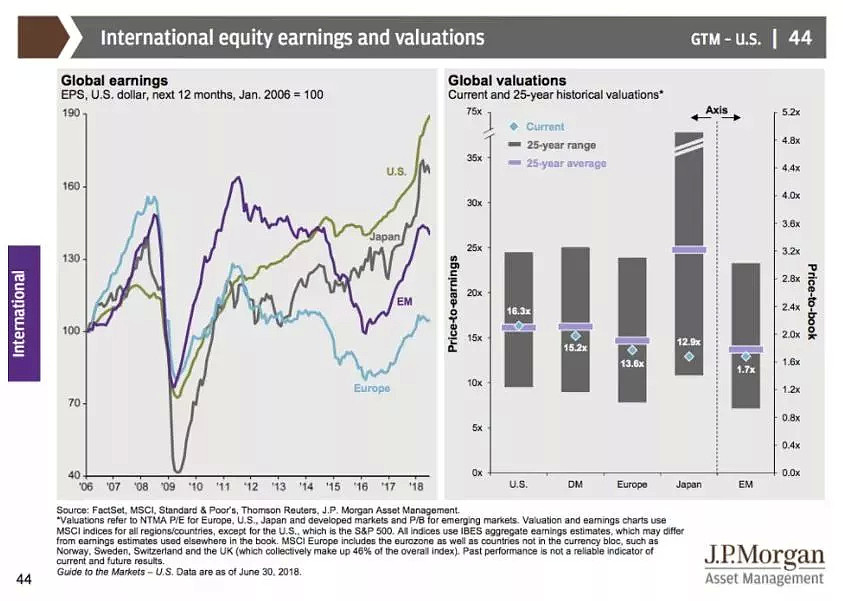

从盈利角度,从地区上看美国依然领跑全球其他地区。

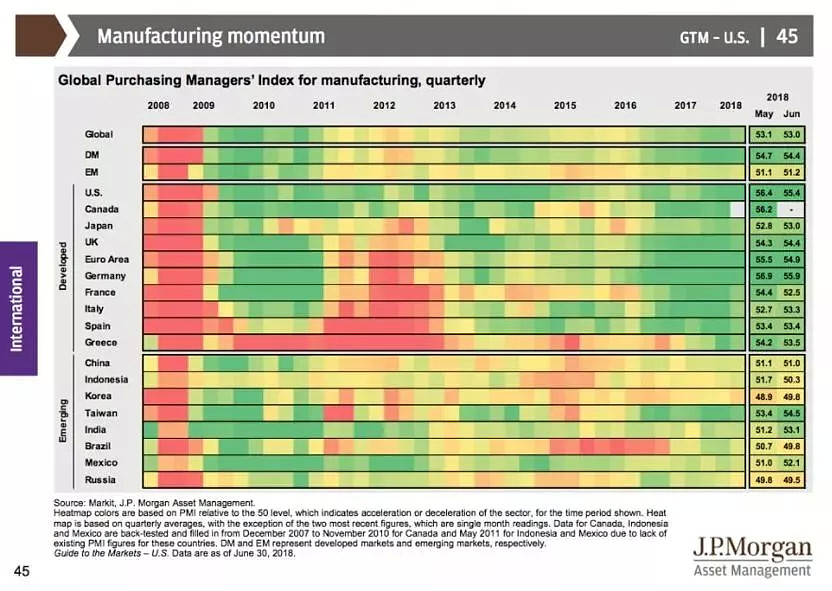

在全球范围内,采购经理人指数指标自金融危机以来已不断改善。

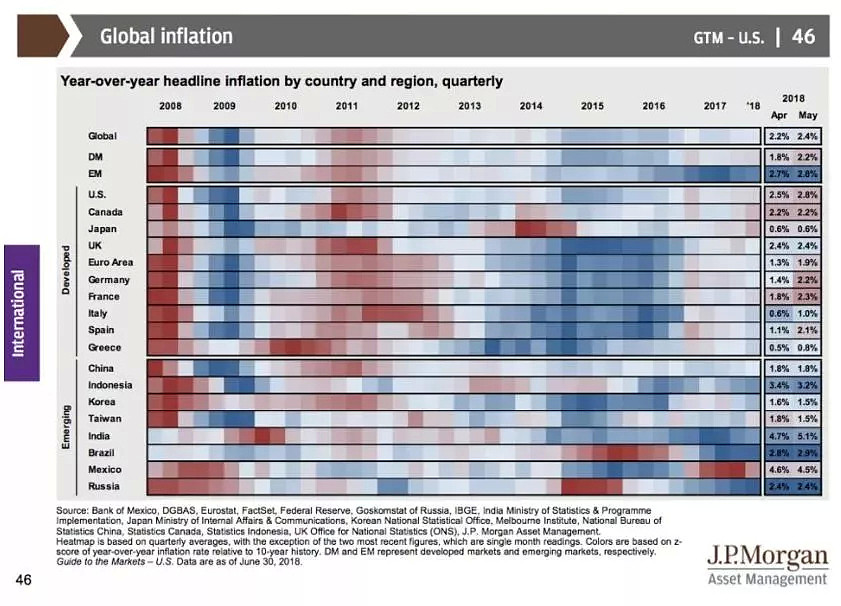

而从通胀角度,全球通胀数据也处于温和的状态。

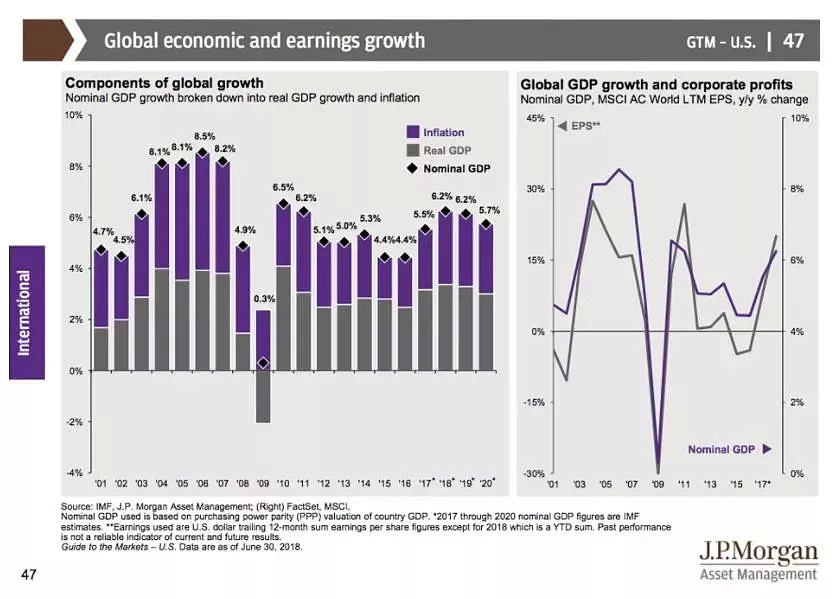

全球范围内,从GDP及公司利润角度,相关增长指标已经从金融危机底部反弹。

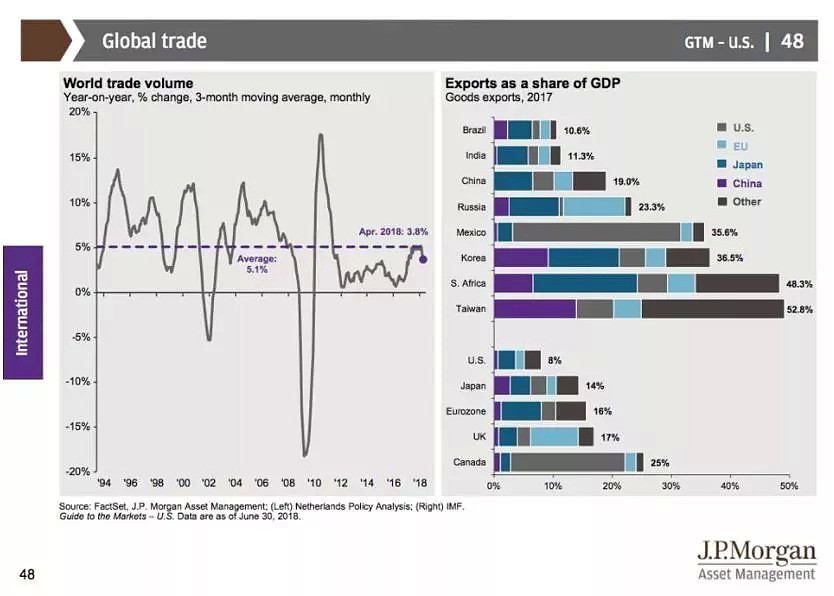

但从贸易角度上看,全球贸易成交量增速依然低于其过去25年的平均值。

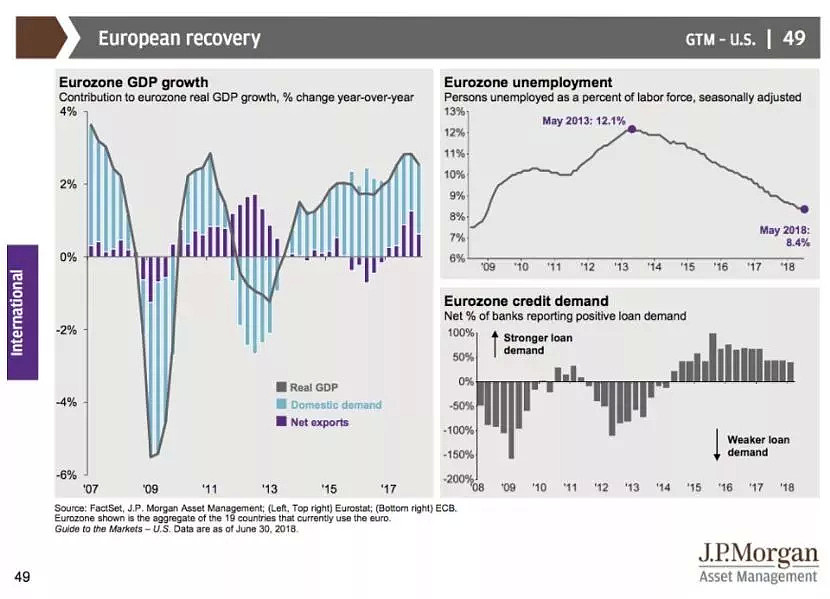

在欧洲方面,欧洲已经从欧债危机的低点大幅恢复。

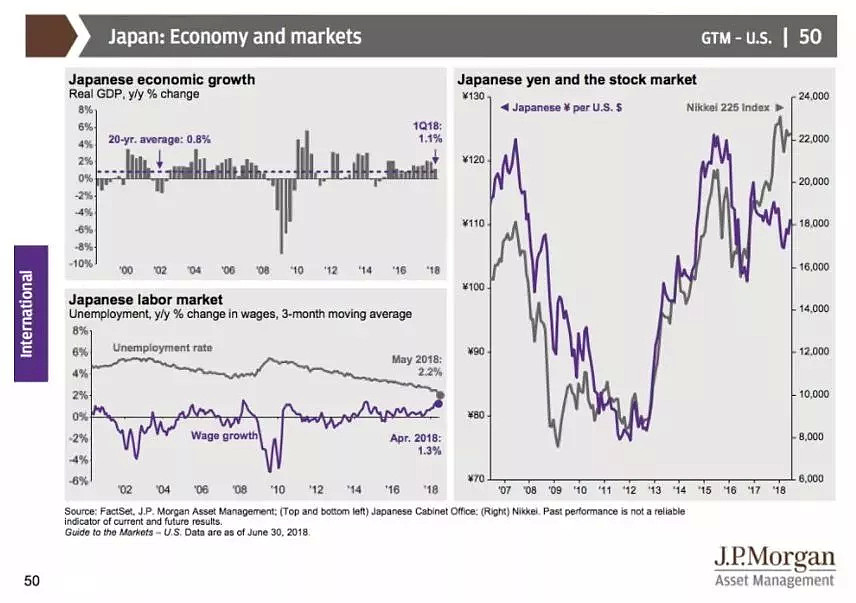

在日本方面,日本GDP增长高于其20年平均增速,相关股指已经超越金融危机以前的高点。

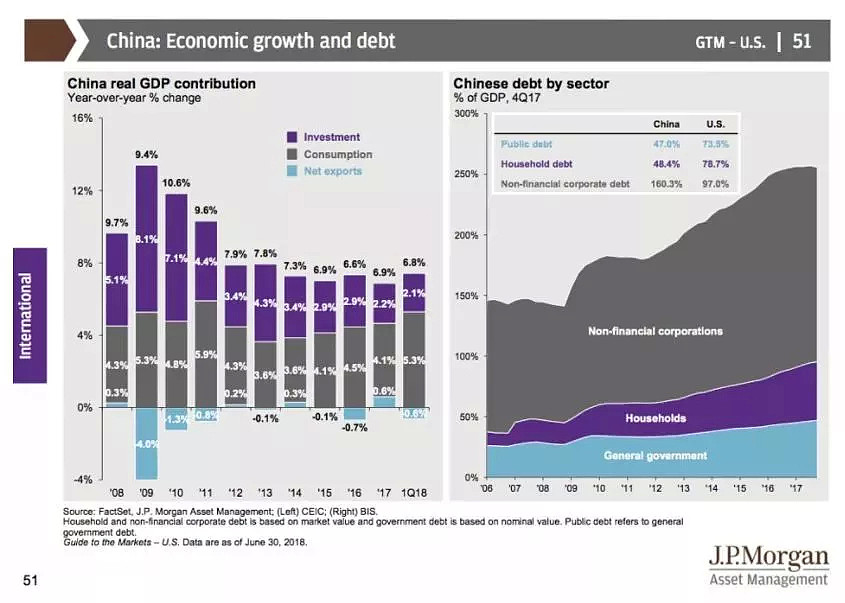

中国GDP依然稳步增长。

新兴市场与发达市场的GDP增速差距没有突破金融危机前高点。

美元对新兴市场国家的股市依然有影响,当美元走弱时,新兴市场国家股市通常能够提供超额收益。

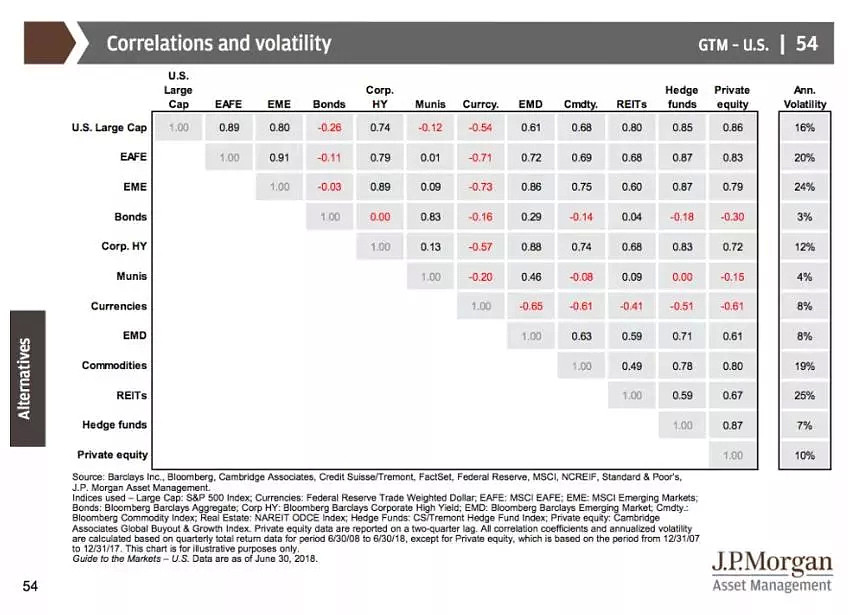

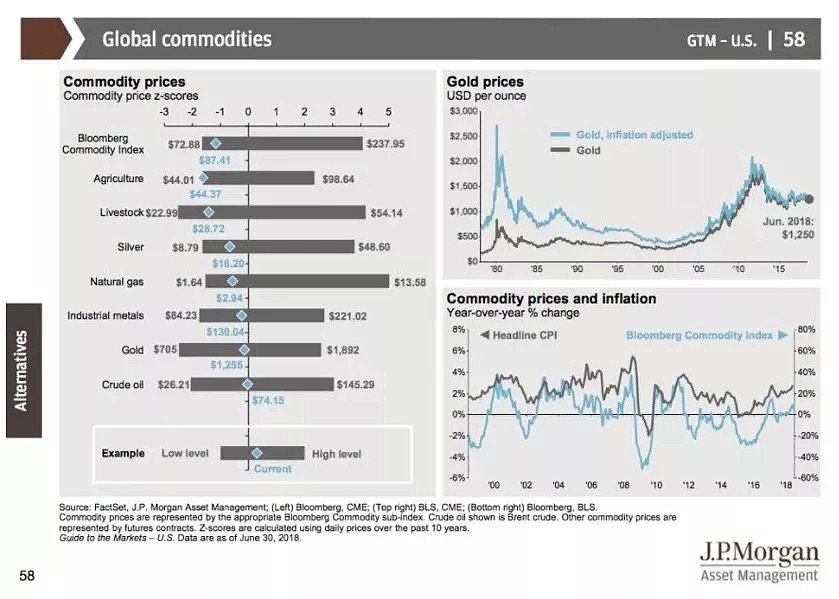

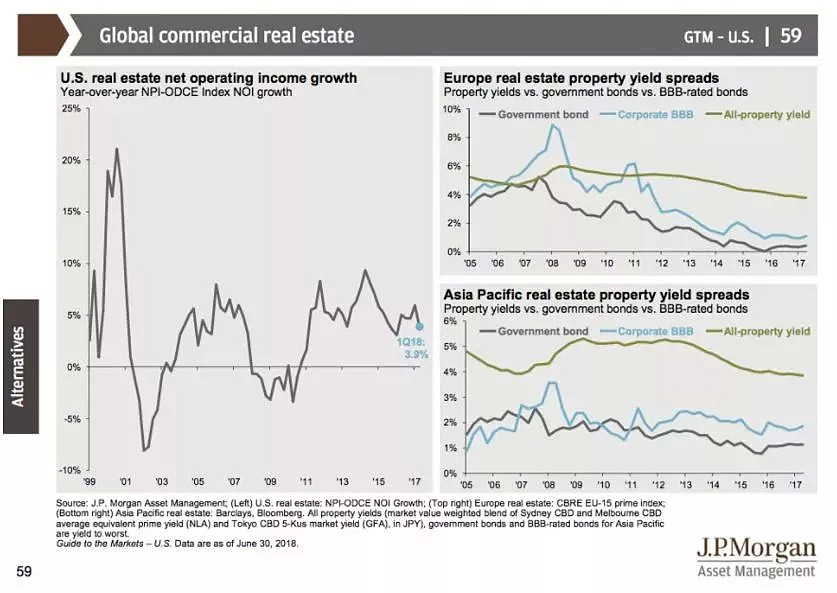

另类投资

从资产之间的相关性考量,相关波动率测试显示,房地产(REITS)相关资产呈现最高的波动率。

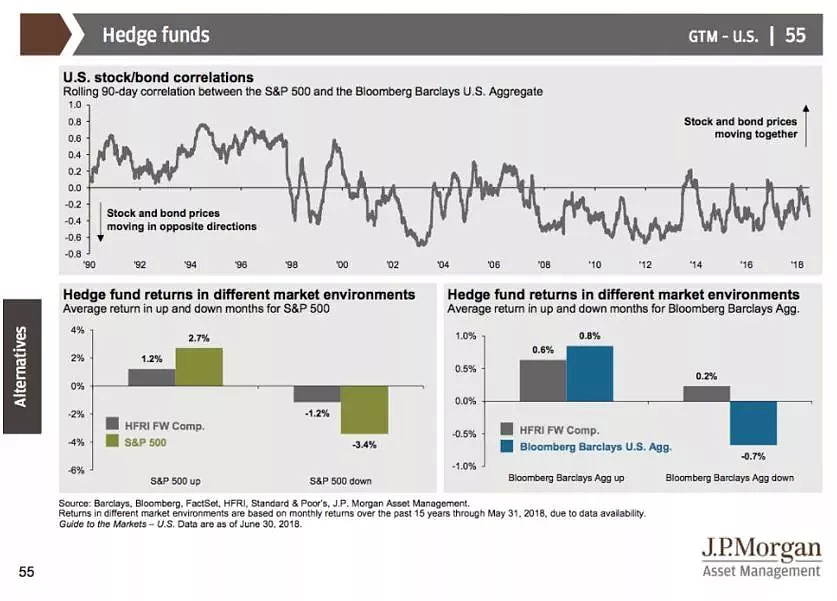

历史数据显示,当市场上行时,对冲基金整体跑输市场,但在市场下行是,对冲基金通常录得更低的损失。

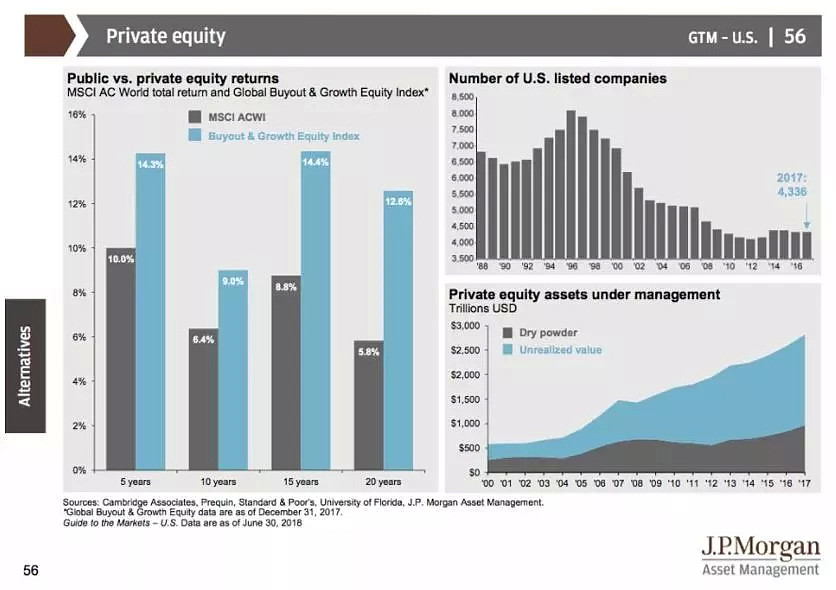

PE基金所管理的资产价值仍然在不断的攀升。从在美上市的公司数量上看,现阶段在美上市公司依然处于30年的低位。

今年以来,随着美股波动性的增加,美股的回报率为列所有资产回报率最末位。

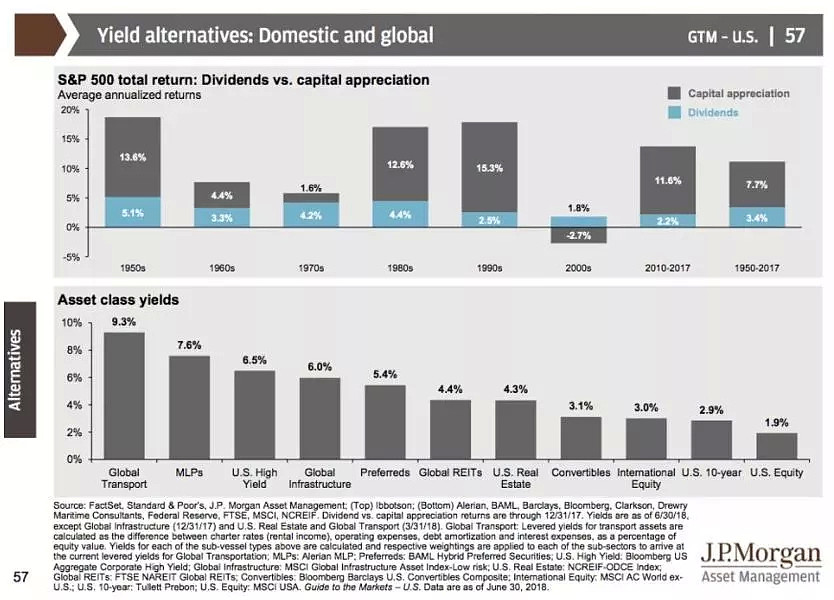

大宗商品的整体价格(以彭博大宗商品指数衡量)的波动性可以从核心CPI数据上找原因。

美国的房地产净营业收入增长从金融危机中恢复。

投资原则

在全球范围上看,在过去的15年,新兴市场股票市场依然提供了最高的年回报率。

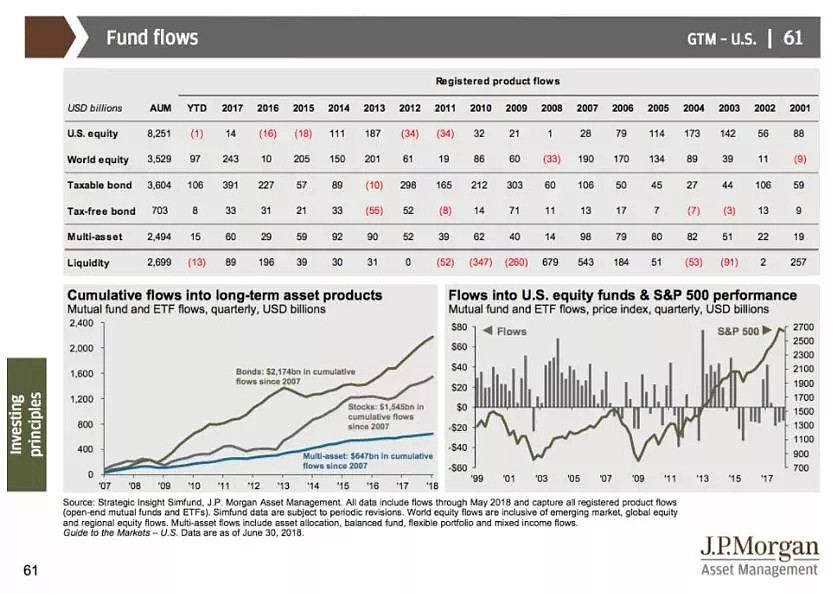

在美股持续走高之机,流入美股股票基金的资金则呈现波动的状态。

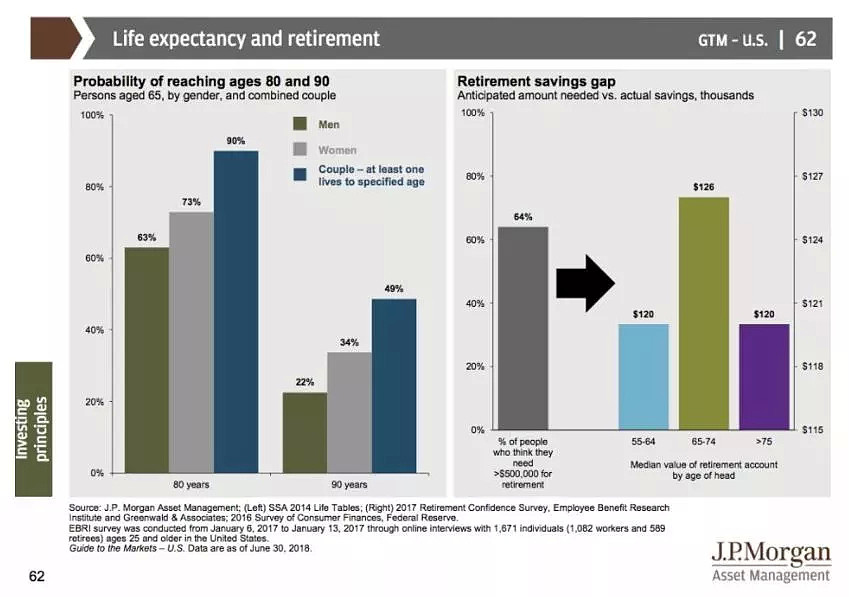

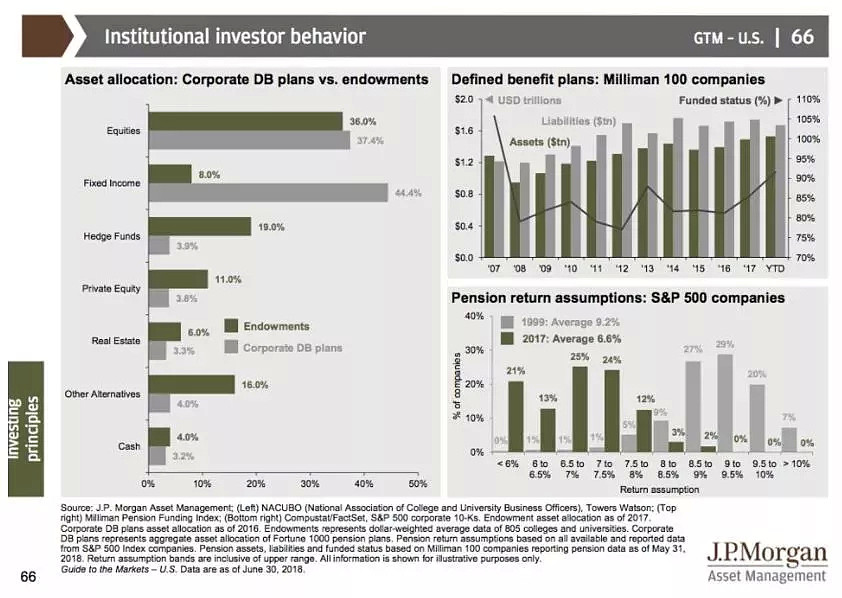

随着人口寿命的持续走高,相关的养老金缺口也在扩大。

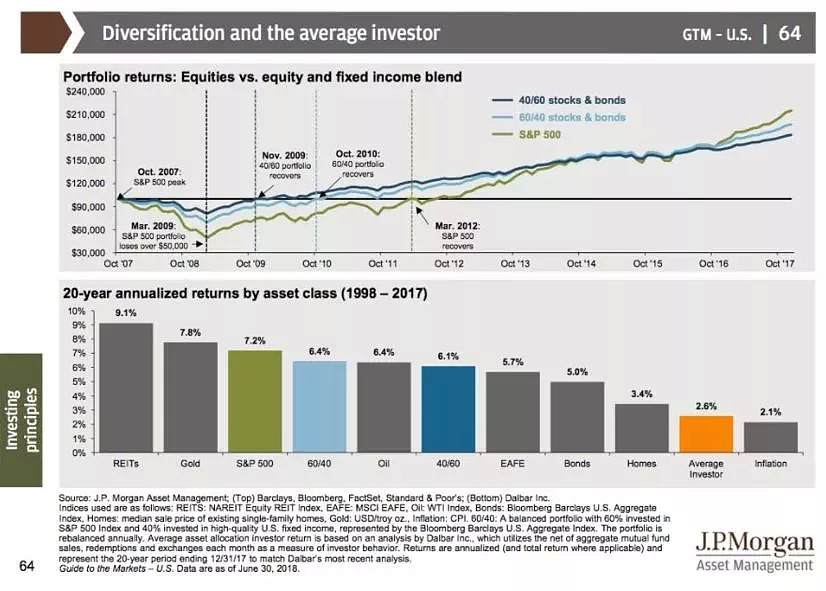

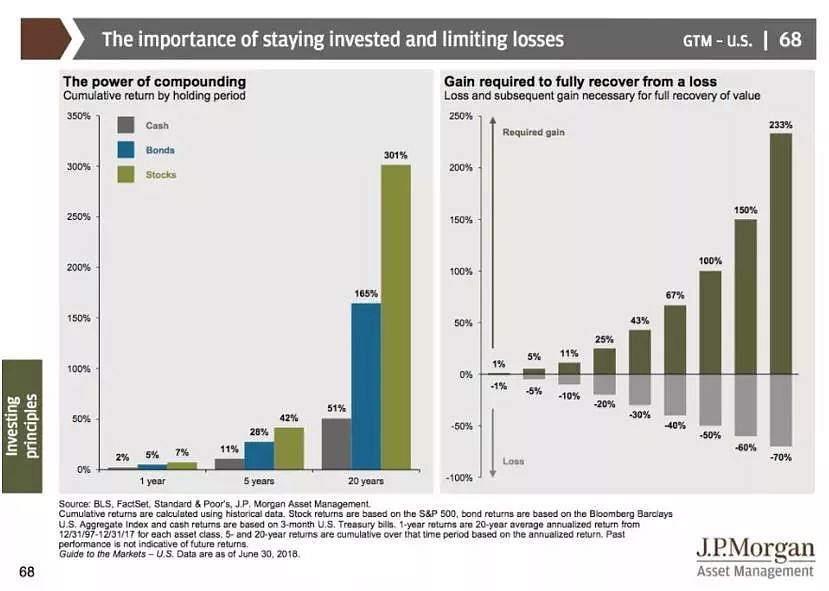

从资金配置角度,在20年的范围内,股票市场投资依然提供最高的资产回报率。

从分散化投资角度,在过去的20年间,房地产REITs超越标普500提供了最高的年资产回报率。

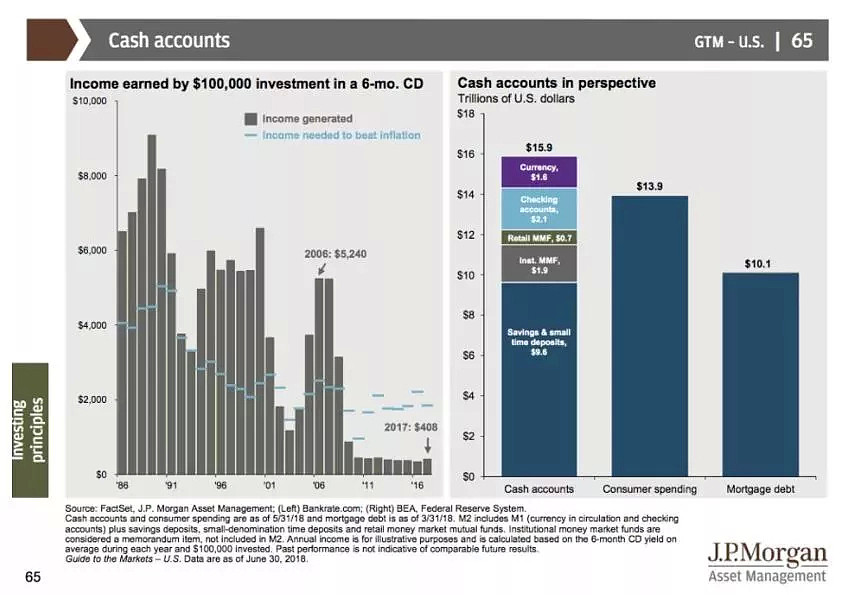

相关个人收入则跑不赢通胀。

与过去相比,养老基金预测美股的回报率将会继续走低。

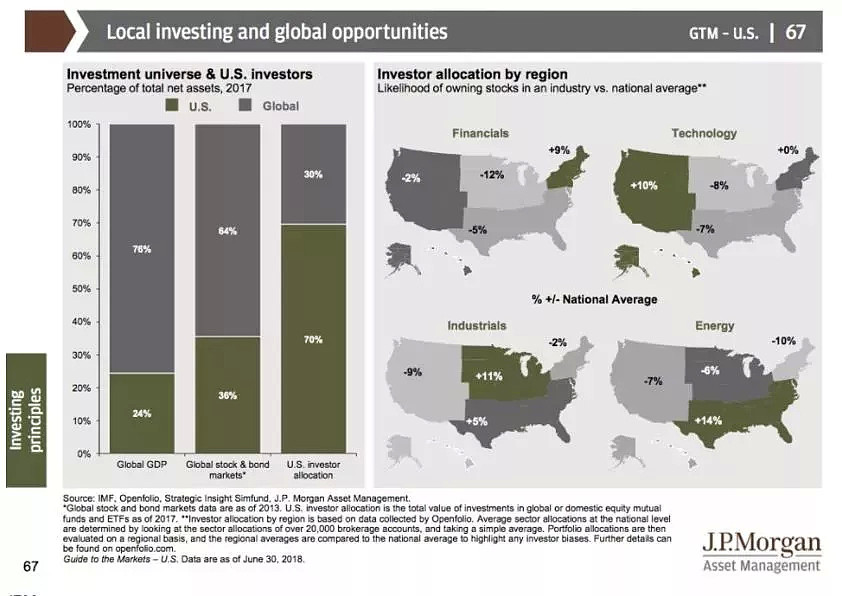

从资产配置比例上看,美国本土依然是美国投资者的首选。

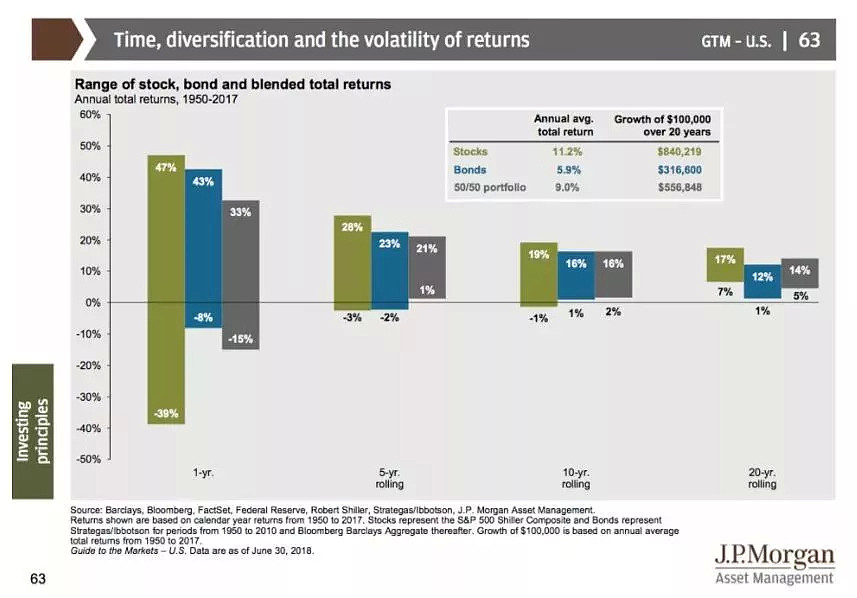

从历史数据上看,复利的威力在股票市场显露无疑。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64