这个700万“年终奖”的诉状,揭开公募基金薪酬内幕,扒了个底儿掉

一份近日披露的《劳动合同纠纷一审民事判决书》,将薛天和长信基金之间的恩怨纠纷披露无遗。

判决书显示,作为曾经的国际业务部投资总监,薛天向长信基金要求支付2016年1月1日至2016年12月31日绩效奖金人民币739.41万元。而长信基金以2016年绩效应以新制定的考核办法为参照,认为薛天未满足其考核要求、不应获得绩效奖金。

此案经仲裁、及浦东新区人民法院审理,均未支持原告诉求。

也许双方都没有想到的是,随着这一纸诉状,基金业的考核方案、激励薪酬也随之浮出水面。公募基金经理业绩如何考核,年终奖怎么算,以何流程和标准计算,这些以往不可知的信息都随之公诸于世。

01

月薪八万三

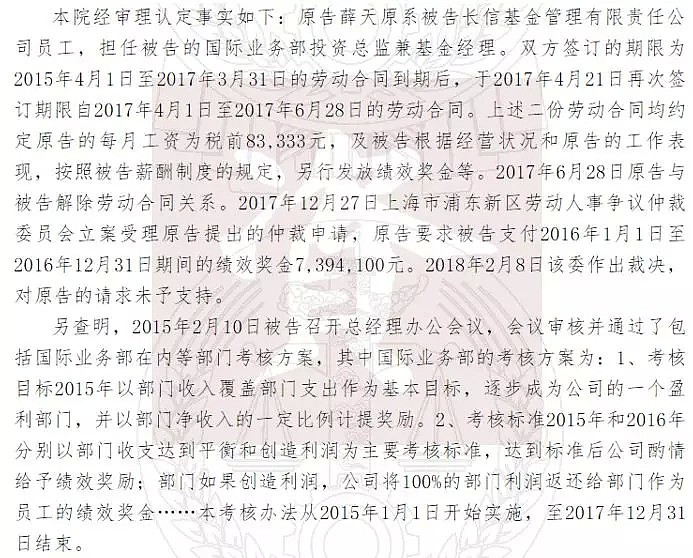

根据相关判决书,原告薛天于2009年5月与长信基金建立劳动关系,原告担任被告的国际业务部投资总监兼基金经理职务,每月工资为税前8.3333万元。2017年6月28日,双方解除劳动关系。

公开资料显示,原告薛天在长信基金管理过3只基金。

三只基金分别为,长信港股通指数、长信海外收益一年定开债人民币和长信美国标普100。管理时间最长的长信美国标普100,逾6年时间任职回报为72.41%。

薛天的简历非常“美股”。

公开资料显示,薛天是美国哥伦比亚大学公共卫生学硕士和工商管理硕士。在美国有超过10年的基金管理和投资研究工作经验,曾任法国巴黎银行(伦敦/纽约)股票分析师、花旗集团投资部基金经理、美国Empyrean Capital Partners基金经理和合伙人。

02

原告诉求:发放739.41万年终奖

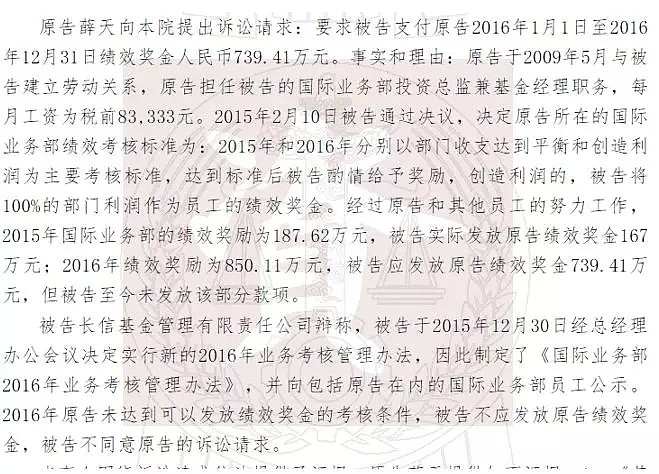

原告在诉讼中提出,他根据2015年2月被告知的部门绩效考核标准,即“2015年和2016年分别以部门收支达到平衡和创造利润为主要考核标准,达到标准后被告酌情给予奖励,创造利润的,被告将100%的部门利润作为员工的绩效奖金”等为依据,要求被告长信基金向其支付2016年度绩效739.41万元。

但被告长信基金管理有限责任公司辩称,被告于2015年12月30日经总经理办公会议决定实行新的2016年业务考核管理办法。2016年原告未达到可以发放绩效奖金的考核条件,被告不应发放原告绩效奖金。

03

诉讼关键:奖金计提标准

双方的分歧关键在于年度绩效奖金的计算标准。

关于这个标准,原告薛天提出了多份证据,主张其所在的国际业务部团队,应按照公司2015年2月制定的国际业务部考核方案标准计提奖金。

法院经调查后也认定了,2015年长信基金确实召开过总经理办公会议会议审核并通过了包括国际业务部在内等部门考核方案。其中国际业务部的考核方案如下:

"1、考核目标2015年以部门收入覆盖部门支出作为基本目标,逐步成为公司的一个盈利部门,并以部门净收入的一定比例计提奖励。2、考核标准2015年和2016年分别以部门收支达到平衡和创造利润为主要考核标准,达到标准后公司酌情给予绩效奖励;部门如果创造利润,公司将100%的部门利润返还给部门作为员工的绩效奖金……本考核办法从2015年1月1日开始实施,至2017年12月31日结束。"

此外,2015年,薛天所在的国际业务部的绩效奖励为187.62万元,长信基金实际发放薛天绩效奖金167万元。

薛天认为,按照2015年的奖金发放比例(经计算为89%)及相关绩效计算标准。2016年,国际业务部绩效奖励应为850.11万元,长信基金应发放给薛天绩效奖金739.41万元,但未发放该部分款项,应予发给。

04

有争议的新考核方案

被告长信基金随即提出证据,力证2016年的绩效考核应按照2015年末新制定的方案来计算,并提交了相关证据。

法院认定了以下事实:

第一、2015年9月15日长信基金在其内网发出《关于孙红辉岗位聘任和公司高管分工调整的通知》,告知全体员工由副总经理邵彦明分管国际业务部及其他部门。

第二、2015年12月30日被告召开总经理办公会议,会议研究决定同意专户理财部、专户投资部、固定收益部、机构业务部、电子商务部、国际业务部和各分公司(销售大区)2016年业务考核管理办法的主要内容,具体考核方案由财务管理部和综合行政部拟定并发文通报(详细内容通报部门负责人和分管领导)。

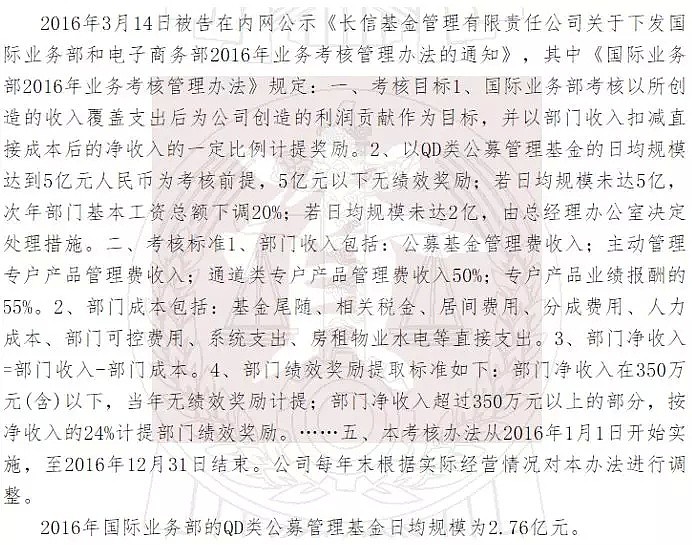

第三、2016年3月2日综合行政部向分管国际业务部的领导邵彦明发出标题为《国际业务部2016年业务考核管理办法》和《电子商务部2016年业务考核管理办法》的电子邮件,3月10日邵彦明在《国际业务部2016年业务考核管理办法》上签字确认。

第四、2016年3月9日综合行政部发送原告标题为《国际业务部2016年业务考核管理办法确认》及附件《国际业务部2016年业务考核管理办法》的电子邮件。

那么这份《国际业务部2016年业务考核管理办法》的具体内容是什么呢?

判决书显示,长信基金对国际业务部的考核做了很大变动,具体内容如下。

具体来说,考核目标调整为利润和规模并重的考核。

其中,“以QD类公募管理基金的日均规模达到5亿元人民币为考核前提,5亿元以下无绩效奖励;若日均规模未达5亿,次年部门基本工资总额下调20%;若日均规模未达2亿,由总经理办公室决定处理措施。”

考核标准也进一步细化。

比如,"部门收入包括:公募基金管理费收入;主动管理专户产品管理费收入;通道类专户产品管理费收入50%;专户产品业绩报酬的55%。"

"部门成本包括:基金尾随、相关税金、居间费用、分成费用、人力成本、部门可控费用、系统支出、房租物业水电等直接支出。"

"部门绩效奖励提取标准如下:部门净收入在350万元(含)以下,当年无绩效奖励计提;部门净收入超过350万元以上的部分,按净收入的24%计提部门绩效奖励。"等。

据此,长信基金认为,按照《国际业务部2016年业务考核管理办法》规定,2016年国际业务部的QD类公募管理基金日均规模为2.76亿元,未达到5亿元的考核前提,故无绩效奖励;2016年国际业务部的专户管理费收入按50%计后,扣减部门成本后部门净收入为339.55万元,未达350万元,因此当年无绩效奖励计提;对此,原告不认可《国际业务部2016年业务考核管理办法》。

05

法院认定长信基金不该给年终奖

法院认为,用人单位应当将直接涉及劳动者切身利益的规章制度和重大事项决定公示或者告知劳动者,长信基金作为用人单位有权自主决定劳动者年度绩效奖金的分配规则,并应将相关分配规则及时公示或告知劳动者。

2015年底、2016年初,长信基金为激励国际业务部员工,重新制定《国际业务部2016年业务考核管理办法》,同时将该管理办法告知薛天并在公司内网公示。

该行为符合双方签署的劳动合同中关于“长信基金根据经营状况和薛天的工作表现,按照长信基金薪酬制度的规定,另行发放绩效奖金”的约定。

最终法院认定,薛天要求长信基金支付2016年绩效奖金739.41万元的诉讼请求,依据不足,不予支持。法院判决驳回薛天的诉讼请求,案件受理费10元,减半计5元,免予收取。

06

暴露基金公司年终奖“法则”

可能薛天和长信基金都没有想到的是,这篇判决书暴露了长信基金的考核细则。虽然不知该基金公司其他部门、其他基金公司部门绩效是否与此类似,但绩效奖励计提方法令人颇为关注。

资事堂在这篇裁判文书中发现了如下法则:

法则一:绩效奖金大大高于工资

薛天于2009年5月与长信基金建立劳动关系,薛天担任长信基金的国际业务部投资总监兼基金经理职务,每月工资为税前8.33万元。

2015年,长信基金实际发放薛天绩效奖金167万元。

如果不计算奖金,按每年12个月工资来计算,薛天年工资收入为100万元左右,而2015年的绩效奖金就有167万元。

这无怪乎每年一季度后成为基金公司的重要“离职季”,毕竟,奖金比一年的工资要高的多,当然是拿了奖金再跳槽。

法则二:年末绩效奖金时有延迟发放

长信基金向薛天发送绩效奖金的节奏是:

2016年3月31日长信基金发放薛天2015年绩效奖励38.77万元,2017年1月18日和1月25日长信基金分别发放薛天2015年绩效奖励62.95万元和19.60万元。

2015年的奖金,2017年才发完。而且,发放大头在一年后。

法则三:日均规模是基金公司重要考核标准

基金公司按日均规模考核各部门,不够规模就不给奖金,净收入不够也不给奖金,可谓“残酷”。

这次长信基金不发薛天奖金,主要原因,是2016年的考核制度中,规定了日均管理规模5亿元以下无绩效奖励,净收入在350万元(含)以下,当年无绩效奖励计提。

薛天所在的2016年国际业务部的QD类公募管理基金日均规模为2.76亿元,2016年净收入为339.55万元,未达350万元。

法则四:部门绩效奖金大头归负责人?

薛天在长信基金担任的是国际业务部投资总监兼基金经理,虽然不知他的部门除他之外的员工数量,部门绩效奖金的近90%都被薛天收入囊中。而这得到了公司的认可。

2015年,薛天所在的部门,国际业务部,绩效奖励为187.62万元,实际发放薛天的绩效奖金167万元。薛天的年终绩效,占到全部门的89%。

也因此,原告薛天的诉请是,2016年部门绩效奖励为850.11万元,应发放薛天绩效奖金739.41万元,占86.97%。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64