民企喜大普奔,中国“银行版QE”出台,谁的盛宴?谁来买单?

中共中央办公厅、国务院办公厅14日印发《关于加强金融服务民营企业的若干意见》(以下简称“意见”),对民营企业融资提供了全方位、多层次的支持政策,这是“两会”前夕政策层给民企送上的情人节“超级大红包”。

01

民企喜大普奔——两会前夕的里程碑“政策大红包”!

2018年下半年以来,党中央、国务院对民营企业高度重视,各层领导均对支持民企融资做出重要指示。

2018年11月1日,习近平主席主持召开民营企业座谈会时表示:“民营经济是我国经济制度的内在要素,民营企业和民营企业家是我们自己人。”

11月6日,人民银行易纲行长接受记者采访谈拓宽民营企业融资途径,从债券、信贷、股权三个融资主渠道,采取“三支箭”的政策组合,支持民营企业拓宽融资途径。

11月9日,人民银行党委书记、中国银保监会主席郭树清强调,初步考虑对民营企业的贷款要实现“一二五”目标。

此次,中共中央办公厅、国务院办公厅印发《关于加强金融服务民营企业的若干意见》的背景主要有两个:

第一,民企融资难、融资贵的问题仍未根本解决,民企违约屡见不鲜,经济下行压力持续加大。无论是数量抑或金额,2018年债券违约都达到了此前四年(2014年~2017年)的总和,从债券违约主体属性来看,民企占有绝对份额。企业融资问题也逐渐反映在经济和股市上,“企业信用恶化-融资难加剧”的循环已经形成。

第二,央行疏通货币政策传导机制、奖励为主的“中医疗法”见效缓慢。央行对于支持民营企业融资不可谓不尽心,但是对银行的奖励难以弥补银行出现坏账承担的责任,银行通过“以贷转存”等方式变相完成指示,民企的实际获得感较差。

在这种背景下,《关于加强金融服务民营企业的若干意见》应运而生。该意见的主要内容包括:

02

“银行版QE”——从“消费贷”看“外科手术”的一石二鸟

我们认为,此次《关于加强金融服务民营企业的若干意见》可以称得上是“银行版QE”。从严谨的角度,QE仅限于央行采取的超常规货币政策,包括央行直接购买长端资产、信用资产等等,因此从学术角度讲,该《意见》仅涉及银行层面,与QE完全不是一回事。

但我们仍然认为,“银行版QE”是一个较为形象的表述,尽管不那么严谨。主要原因在于,QE的本质内涵是通过干预市场的期限定价、信用定价,促进实体经济融资,从这个层面讲,该《意见》确实有QE的类似之处——在银行支持民营经济意愿不足的情况下,通过干预银行行为,来促进民营企业融资。

我们猜测,该《意见》中关于信贷的部分,在很大程度上借鉴了消费贷的逻辑。中国过去居民贷款同样以抵押贷款为主,经历2016年以来的消费贷快速发展,居民的无抵押贷款或者信用贷款已经成为主流,对于促进中国经济结构向消费型、服务业转型提供重要支撑,居民杠杆率水平也接近国际水平(当然,其中还是有大量房贷)。

与央行的“中医疗法”相比,该《意见》我们认为是“外科手术”。“中医疗法”见效慢,“外科手术”见效快。该《意见》的目的主要有两个:

目的一:加大逆周期调节力度,支持民营经济融资。当前中国融资不仅总量增速一路下滑,而且结构上民企占比较弱的局面没有根本改变。

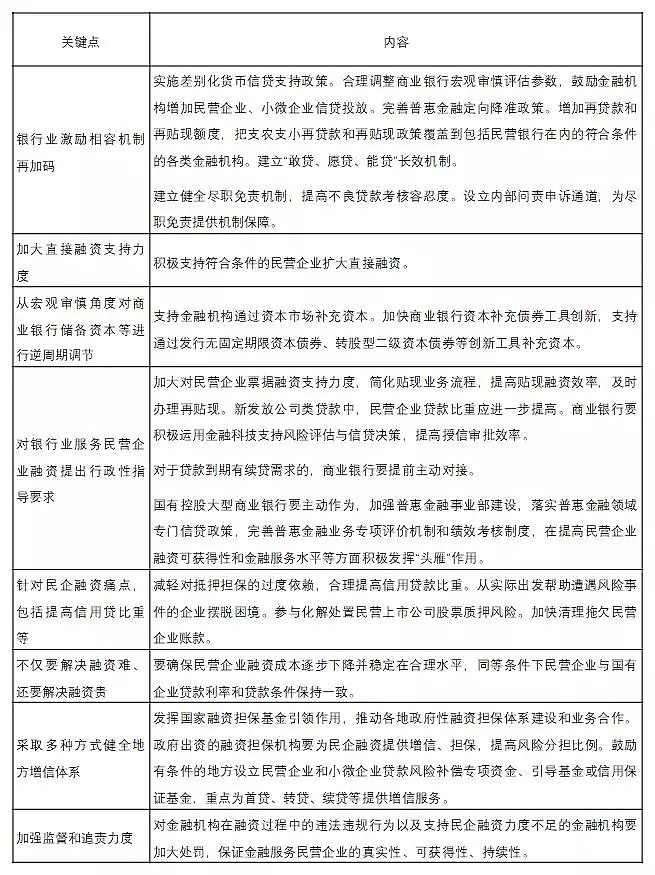

针对这一问题,《意见》中提出了诸多开创性意见,每一条落地都足对当前中国当前融资模式造成极为重大的制度层面的深刻改变。列举最重要的要点如下:

(1)建立健全尽职免责机制,提高不良贷款考核容忍度。

(2)对于贷款到期有续贷需求的,商业银行要提前主动对接。

(3)减轻对抵押担保的过度依赖。合理提高信用贷款比重。为上下游企业提供无需抵押担保的订单融资、应收应付账款融资。

(4)发挥国家融资担保基金引领作用,推动各地政府性融资担保体系建设和业务合作。对民营企业和小微企业贷款规模增长快、户数占比高的商业银行,可提高风险分担比例和贷款合作额度。

(5)把民营企业、小微企业融资服务质量和规模作为中小商业银行发行股票的重要考量因素。

(6)逐步减少反担保等要求,对符合条件的可取消反担保。

(7)授信中不得附加以贷转存等任何不合理条件,对相关违规行为一经查实,严肃处理。严厉打击金融信贷领域强行返点等行为,对涉嫌违法犯罪的机构和个人,及时移送司法机关等有关机关依法查处。

(8)贷款审批中不得对民营企业设置歧视性要求,同等条件下民营企业与国有企业贷款利率和贷款条件保持一致。

(9)将一定额度信贷业务审批权下放至分支机构。

如果上述措施能够落实,民营企业融资的症结确实将被解开,对于支持实体经济融资将起到至关重要的作用。

中国2008年以来经济趋势性下滑,每一轮经济反弹都与特定主体加杠杆脱不开关系,例如2009年的全面加杠杆、2012年的地方政府加杠杆、2016年的居民加杠杆。

该《意见》提供了此轮经济反弹的加杠杆主体:民营企业。该《意见》中影响最大的是信贷模式的改变,而信贷实际就是加杠杆。

如果民营企业出现一轮加杠杆,则经济出现类似2012、2016年相似的经济周期向上是可能的。

相应的,从各国经验来看,QE性质的政策都会导致资产价格的普遍上涨,特别是如果国内股票回购制度改变,若该《意见》能够有效落地,则股票回购、并购重组等推动资产价格上涨可能性很大。

目的二:倒逼银行的信贷机制改革,建立有效的风险定价机制。

国内信用风险定价失灵,主要表现在两个方面:

一方面,软约束主体干扰市场定价,软约束主体主要是地方政府相关的融资主体、国有企业等等;

另一方面,对抵押物过度依赖,对非政府背景的企业融资,主要采用看抵押物来提供融资,包括房地产抵押、厂房抵押、股票质押等等。

总结起来,中国的信用融资本质上就是两种:要么是政府信用,要么是资产价格信用。

消费贷的逻辑打破了上述两种信用,出现了基于个人信用的真正信用融资,这无疑是中国信用定价市场的一大进步。

对于企业端,中国的信用融资占比很小,而海外的渣打银行、富国银行等等均有成熟的信用贷体系,改变中国企业信用贷不足的问题刻不容缓。

事实上,只有实现对企业的信用贷款,才是真正的风险定价——基于政府信用或者抵押品的信用定价,其实与本质上的信用风险不是一码事。

改革是逼出来的,中国银行体系习惯了政府信用和抵押品,自发性改革是很难的,该《意见》通过倒逼的方式,要求银行加大对民营企业的融资,必然会逼迫银行加大对信用定价的研究和应用,有助于中国货币政策传导机制的真正建立。

03

谁的盛宴?谁来买单?

正如前面所述,我们认为央行的疏通货币政策传导机制、激励相容属于“中医疗法”,该《意见》则属于“外科手术”,外科手术见效快,但是副作用也大。

该《意见》中关于信贷的内容可以看作消费贷的延伸,那么可以看看消费贷的几个副作用。

副作用一:道德风险,部分加杠杆是庞氏性质。居民消费贷中存在不少案例,由于借钱容易,导致借钱越来越多,最终无力偿还债务。

副作用二:先刺激后抑止。无论怎么说,信贷就是加杠杆,开始加杠杆有助于刺激消费能力,而杠杆加多了就变成了负担,因为借钱总是要还的。在居民对个人资产负债表有明确的概念之前,无序加杠杆导致后期偿债压力巨大并不鲜见。

副作用三:部分中小金融机构破产。P2P跑路已经习以为常,而P2P是消费贷(我们不纠结名目)的重要力量。居民坏账增加之后,中小金融机构无法兑付融资方是必然出现的。

此次的融资主体是民企,我们将上述的居民替代为民企,就可以得出此次“外科手术”的潜在风险点。

如何减少风险,一个关键点在于,大数据、金融科技是金融基础设施的公器,还是部分企业的私器?

对于中小银行而言,由于掌握的数据不足,很难建立有效的风险识别机制,因为信用识别的关键就是数据。

从这几年个人消费贷和小额贷款的行业发展结果就可以看出,中小金融机构,特别是农商行、农联社,几乎无缘这场盛宴,或者沦为金融巨头或科技巨头的附庸,成为廉价资金提供者而已。

在信用风险识别难的情况下,又要完成政策要求,那么无疑会导致风险的急剧增加。

此外,目前政策要求部分小银行只能资金不出当地,那么这些小银行如何进行信用分散?

如果既难以信用识别,又难以信用分散,那么无疑将成为民企融资盛宴的买单者。

还有一个不得不提的方面,借鉴消费贷的成功经验是好的,但是需要注意企业信用和个人信用有一个本质不同:个人信用不存在破产的问题,而企业可以通过破产逃废债。

消费贷之所以能够在大体上取得成功,背后离不开个人信用的原理:个人如果借钱不还,则可以对个人行为进行约束,而且个人债务是一辈子的债务,甚至“父债子还”。

对于企业信用,尽管可以对企业实控人采取部分措施,但是由于企业绝大多数都是有限责任公司,个人不承担无限连带责任,且目前法律法规对于企业大股东挪用资产等惩罚力度太弱,企业的道德风险比个人要严重的多,因为最差的情况就是破产倒闭,或者一走了之。

总结全文,我们认为,《关于加强金融服务民营企业的若干意见》具有里程碑式的意义,对于改变中国金融体系的融资逻辑具有至关重要的作用,有助于倒逼银行改革,建立有效的信用风险定价机制,有助于民营企业融资加杠杆,有助于形成类似12、16年的经济周期回升,有助于形成类似QE效果的资产价格上涨,有助于中国经济增长点的切换和改革的方向。

但是,我们参考消费贷的经验教训,认为该《意见》需要诸多配套措施的配合,单兵突进容易导致新一轮无序加杠杆、道德风险乃至庞氏骗局、加剧金融系统性风险。需要加强基于大数据、金融科技的信用评价基础设施建设,对中小银行采取适当措施降低其承担的潜在风险,加大对失信企业的个人的惩罚力度,从体制机制上减少企业利用国家优惠政策进行监管套利、恶意逃废债。

考虑到消费贷的经验教训已经比较充分,相信政策层能够妥善处理该《意见》的落地,实现在风险可控的情况下的有效支持民营企业和民营经济。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64