2575亿,央行“特麻辣粉”来了,传递六大信号!

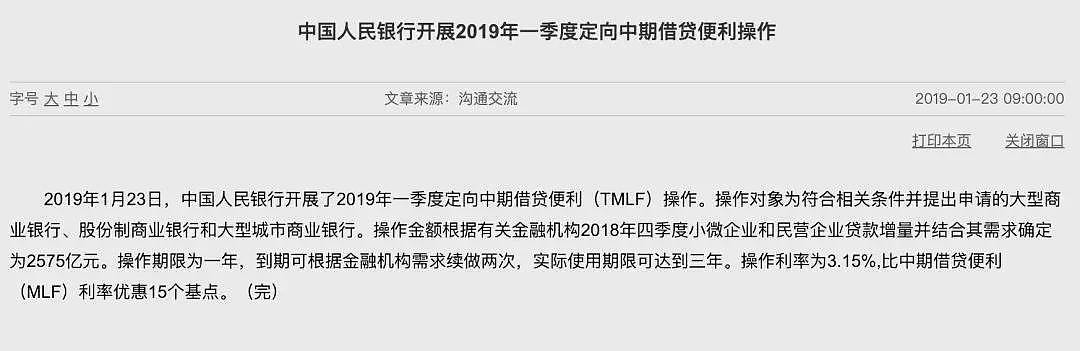

2019年1月23日,央行实施定向中期借贷便利(TMLF),TMLF资金最长可使用三年,操作利率比中期借贷便利(MLF)利率优惠15个基点,目前为3.15%,操作金额定为2575亿元。

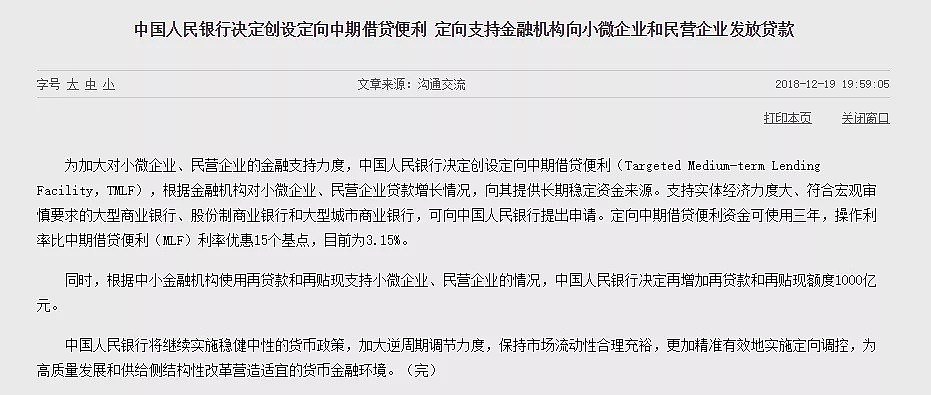

本次TMLF操作与此前央行所提到的信息基本一致。央行最早在去年12月决定创设中期借贷便利,以加大金融对实体经济,特别是对小微企业、民营企业的金融支持力度。

华尔街见闻首席经济学家邓海清认为,此次货币政策操作可以称得上是“结构性降息”,这是2016年以来首次央行层面的价格下调,传递了以下六大信号:

信号一:

中国政策层对于2019年经济预期并不乐观。

目前正处于中央经济工作会议期间,央行加大货币政策的宽松力度,可能表明政策层对于2019年经济下行预期较强。我们认为2019年经济失速概率较低,但是2019年全年GDP增速在6.5%以下的概率较高。在这种情况下,货币政策加大力度在所难免。

我们强调,中性货币政策或者稳健货币政策从来都不是一成不变的货币政策,而是与当前的国内经济状态相符,“结构性降息”符合中性和稳健货币政策的要求。

信号二:

从“去杠杆”到“稳杠杆”的进一步体现。

“去杠杆”需要货币政策、监管政策偏紧,而“稳杠杆”则需要适宜的货币政策和监管政策。

从“去杠杆”到“稳杠杆”的转变,更加符合中国经济当前现实,是更为实事求是的政策方向。此次TMLF进一步确认了货币政策方向,符合稳杠杆的政策思路。

信号三:

货币政策仍以国内为主要矛盾。

央行行长易纲、货币政策司司长孙国峰讲话中均指出,以国内矛盾为主,外部平衡是兼顾,中国央行进行“结构性降息”,表明中国央行仍然以国内经济为主要出发点。

信号四:

央行有意加强价格型调控的引导作用。

我们之所以此次TMLF为“结构性降息”,是因为其利率低于1年期MLF利率15BP,而期限却可以长达3年,相比于MLF而言确实是利率下调。

易纲行长在近期讲话中指出,“我们正在从数量调控为主向价格调控为主转变的过程中”,而2018年以来货币政策的价格信号强度是略显不足的。

我们认为,与国外成熟的货币政策价格型调控不同,目前中国的价格型调控主要有三个层次:

第一个层次是货币市场的市场利率调整,2018年相比2017年的货币市场利率下降明显,但该层次对市场的信号和指示作用较弱;

第二个层次是货币市场相关的央行政策利率调整,包括公开市场操作利率、MLF利率等;

第三个层次是调整存贷款基准利率,这一层次的对中国市场的信号意义最强,但使用也更为慎重。

此次的TMLF操作类似于第二个层次,但仍有所不同,即没有调整存量利率,而是设置增量工具利率下调。相比2018年只使用第一个层次而言,价格型调控确实在增强。

展望2019年,我们认为第二个层次的货币政策宽松落地概率很大,包括降低OMO利率、MLF利率等等;存贷款基准利率调整难度相对更大,主要因为存贷款基准利率并未在2016年之后上调,导致目前的下调空间受限,因此下调存贷款基准利率需要经济下行压力非常大。

信号五:

与2014年类似,央行不愿过早释放全面宽松信号。

2014年上半年,央行开始进行定向宽松,与当时经济开始缓慢下行一致;2014年央行全面宽松是在下半年经济下行显著加速之后,表现为全面降准降息。

当前与2014年类似,在经济下行处于缓慢和可控的状态下,央行更多的采取定向宽松政策;相比直接降低MLF利率甚至全面降息,“结构性货币政策”具有更大的灵活度。

同样可以类比,如果2019年中国经济下行速度加快,那么更强信号的货币宽松可以预期。

信号六:

加强疏通货币政策传导机制,引导收益率曲线平坦化,增强利率向信用传导。

目前中国货币市场利率处于相对较低的水平,但是1年期以上的各种利率相比之下仍然较高。货币政策传导机制的一个基本内涵是,短端利率应当能够有效的向长端利率传导。

中国2018年长端利率确实有所下降,但是短端向长端传导的速度和幅度仍有改善的空间,此次央行采用“结构性降息”,有助于降低长端各类利率水平,有助于更好的服务实体经济。

TMLF仍属于定向调控范畴,有助于金融机构向小微等实体经济的信用扩张,也是符合疏通货币政策传导机制的内涵。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64