展望2019之美国经济与市场:增长放缓来了,但股市也许还能牛一会儿

回望2018年,美国经济表现十分亮眼,股市也创下史上最长牛市纪录。但下半年以来,市场阴云密布,投资者密切关注美国经济衰退及牛市迎来尾声的潜在可能。

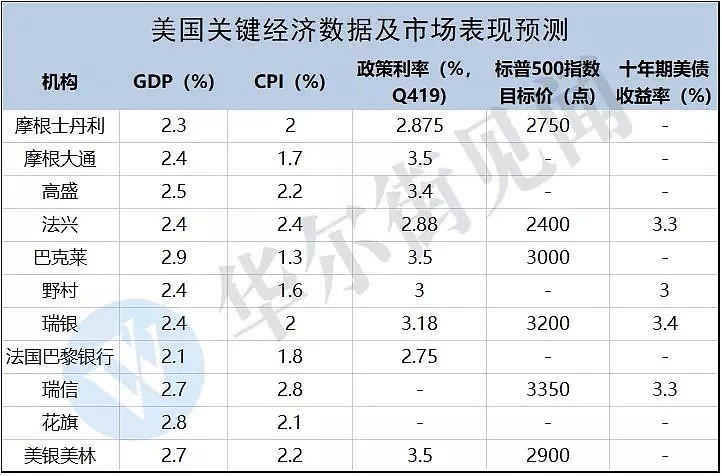

放眼2019年,华尔街各大投行普遍预计美国经济增速将有所放缓,通胀压力逐渐显现,美联储加息预期为金融市场带来更大压力。

01

美国经济关键问题:放缓是必然,衰退会来吗?

展望2019年,华尔街各大投行一致认为美国经济届时将显著放缓,由今年接近3%的水平大幅下滑。到了2020年,美国经济还将进一步走弱。

摩根大通认为,随着财政、货币对经济刺激效果的逐渐消退,以及贸易政策的负面拖累,明年美国经济增速将出现较大幅度的放缓。

高盛则预计,到2019年底,美国核心PCE物价指数将渐进走高至约2.25%的水平,这就意味着美国经济必须尽早从当前3.5%左右的增速放缓至预期趋势增速1.75%。为了给美国增长势头“降温”,市场很有可能会看到金融环境的大幅收紧。

大多数机构并未预期衰退的到来。摩根士丹利认为,尽管2019年经济增速有所放缓,但美联储停下加息脚步以应对下行风险,衰退可能性仅有15%。

尽管如此,法兴和瑞信仍旧高举“衰退近在眼前”的大旗。法兴甚至直言,“衰退还是会来,只是推迟了两个季度罢了”。

瑞信则认为,薪资增速若达到3.5%,将是一个十分危险的衰退信号。具体来看,若薪资增速飙升至3.5%至3.7%之间,美国经济增速将在一年之后放缓至趋势水平以下。

除此之外,瑞信还预期美债收益率曲线将在2019年年中出现倒挂, 这一现象也就预示着美国经济将在2020年年中滑入衰退。

02

美联储前瞻:息是要加的,可什么时候停呢?

自2015年12月开启本轮货币政策紧缩周期以来,美联储现已加息八次,联邦基金目标利率区间已经上修至2%-2.25%。

目前,美联储12月加息已被市场认为是板上钉钉。未来一年,高盛和摩根大通不约而同认为美联储还将在年底前加息四次,将利率上调至3.25%至3.5%。

高盛还指出,由于就业情况仍然超好,美联储很可能在失业率出现回升之前保持加息步伐,预计持续至2020年。

值得注意的是,这两大投行的前瞻报告均发布于美联储主席鲍威尔鸽派讲话之前。11月28日,鲍威尔在讲话中称,美国的基准利率接近中性水平,这意味着它既没有加快也没有减缓美国经济。

在那之后,尽管承认基调发生了转变,高盛和摩根大通仍然坚持他们的预测——即美联储2019年加息四次的预期不变。巴克莱、美银美林也对此抱有同样想法。

不过,摩根士丹利对此则有不同看法。该投行首席美国经济学家Ellen Zentner团队预计,美联储将在今年12月、明年3月和6月加息,将利率上调至2.875%。

但到了明年9月,美联储将认为已进入货币政策制定的“第三阶段”,随之暂停加息步伐。2020年,随着经济增速回升至潜在水平以上,核心PCE通胀率进一步上升,美联储届时将加息四次,到年底时利率可以达到3.875%。

03

美股:压力到底有多大?

2018年,美国股市始于“噩梦2月”,随后逐渐企稳迈入最长牛市,逼近历史新高后再次遭遇盘整,“血腥10月”、“黑色12月”接踵而至。曾经引领大盘接连上攻的科技股几度深跌,市场剧烈波动的同时,投资者情绪也开始变得脆弱。

对于经济增长放缓、企业盈利见顶以及未来贸易前景的担忧加剧,12月以来,标普500指数徘徊在2500点与2800点的区间之内。尽管如此,大多数投行仍给出了不低的目标价。

其中,目标价低于标普500指数当前点位的法兴认为,其股票风险溢价工具凸显出美股在明年上半年债券收益率走高时的脆弱性,美股明年将因货币政策收紧叠加财政刺激效果减退所带来的经济增长放缓而承压。

各大行中最为乐观的瑞信则称,美股利润率和股本回报率比市场普遍的认知更具有持续性,近年股票需求的最大来源之一——股票回购也仍在提振企业盈利,给予美股市场很大支撑。

摩根士丹利却看到,虽然2019年的指数水平可能和今年类似,但背后推动因素则和今年大不相同。明年的市场特点将是令人失望的公司盈利增长以及较低范围的估值变动。

上述投行认为,2019年可能是长期牛市中的盘整之年,这意味着市场将更加受区间限制,同时市场的波动性更大。随着经济增长大幅放缓和成本压力上升,2019年标准普尔500指数每股收益增幅可能会下降。

该投行还认为,价值股表现会优于成长股,材料板块将是最值得投资的行业。不过,这并不意味着成长股就没有机会。

摩根士丹利指出,无论是价值股还是成长股,现在的关键是估值。就具体板块来看,摩根士丹利上调必需消费品板块至超配,REIT至持股观望,下调工业板块至持股观望。

巴克莱同样认为材料板块值得拥有,因此将其上调至超配。除维持科技及医疗股的增持评级外,这家大行还将金融股下调至持股观望,并将工业股下调至减配。同样位于持股观望评级的还有通讯服务、能源和主要消费品三大板块,保持减配评级的则有非必需消费品及公共事业股。

美银美林则是选择超配医疗股、科技股、金融股以及公共事业和工业两大板块,并建议投资者坚持非必需消费品、通讯服务以及房地产三个板块。

04

美债:收益率倒挂会来吗?

2018年年内,投资者也见证了美国债市的几番动荡:先有金融危机以来一直保持低位的10年期美债收益率升穿3%关键阻力位,利率曲线一直趋平的情况下,5年期美债与3年期美债收益率更是自2007年以来首现倒挂。

但对于市场更为关注的2年期美债与10年期美债收益率,各大投行倒是普遍认为,未来一年尚无需忧虑倒挂问题。

瑞信指出,由于美联储很有可能将趋平的收益率曲线视为一个信号,过于平坦的曲线或能让央行高官停下收紧政策的步伐,因此美债收益率曲线并不会在明年出现倒挂。

法兴则给出了一种出乎意料的预想:美国经济滑入衰退,被视为衰退先决信号的收益率曲线却没有出现倒挂。上述投行预计,美联储将在2019年年中结束本轮加息周期,但直至那时,美债收益率曲线只会继续趋平。

在法兴看来,美联储将在今年12月加息后,于明年上半年再加息两次。如此一来,10年期美债收益率应会在第二季度达到3.5%的峰值水平,但在上半年最后一次加息后开始逐渐下滑。

但法兴也指出,上述观点存在一定风险。不过,基本面强劲、美联储加息、欧洲央行结束QE等因素是美债收益率持续上行的潜在催化剂,风险将在下半年逐渐消退。

总体来看,美债收益率将在上半年走得更高,曲线更平;下半年则是下滑得更低,适度趋向温和陡峭。随着经济不确定性上升,全球利率正常化脚步推进,未来利率波动幅度或将更大,尤其是中间利率。

除了收益率曲线令投资者挂心,规模高达9万亿美元的企业债市场会否“爆雷”也引发各大投行关注。

摩根士丹利展望认为,2019年,企业债市场恐将陷入熊市,尤其是美国企业债的风险回报率最低。

该投行预计,2019年下半年,随着工资增长继续,而劳动生产率增长趋缓,美国公司债务的风险就将浮出水面。

不同企业债资产之间的息差将扩大,BBB级企业债的表现将明显不佳。机构MBS(抵押支持证券)的息差扩大,但表现优于投资级信用债。

因此,摩根士丹利建议投资者同时做多新兴市场企业债和美国高收益企业债、做空BBB-级的CMBS(商业抵押按揭贷款支持证券)。

美银美林则指出,供应萎缩和央行QT将为投资级和高收益债券利差带来25点至50点的上行压力,企业债市场将在2019年面临高度的周期性波动。

该投行预测,明年美国高评级企业债总回报率为1.42%,高收益债券回报率则为2.4%。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64