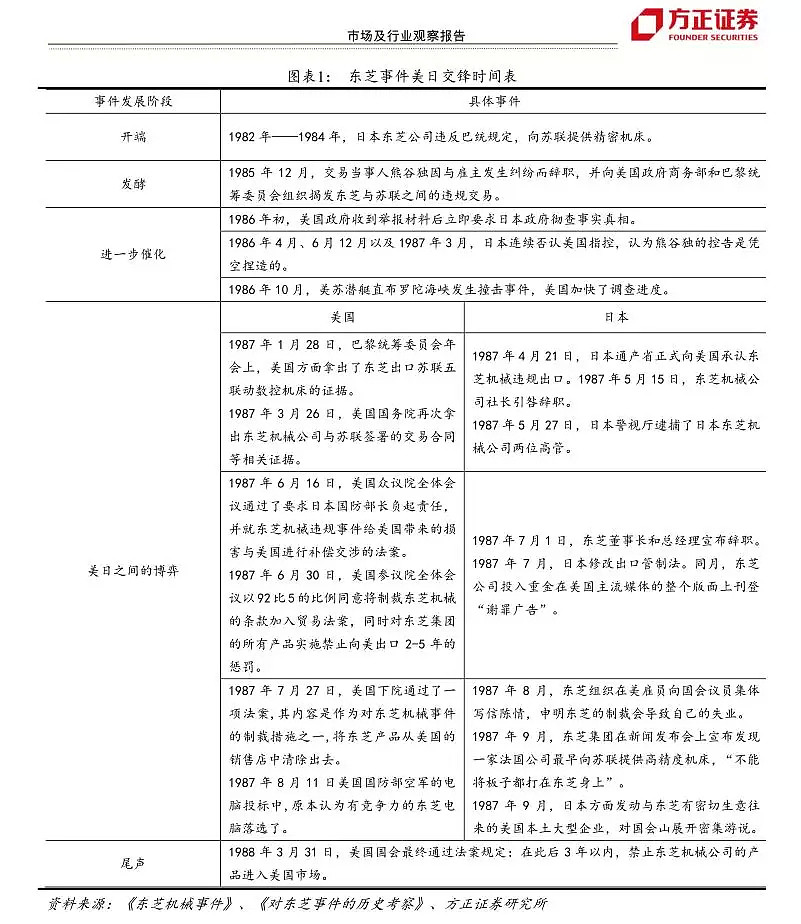

美国制裁公司的典型案例:1987年东芝事件始末

因向苏联提供精密机床,日本东芝遭到美国大举制裁,最初的制裁措施主要包括终止合作以及出口禁运。这背后美国的核心焦虑在于,日本和美国之间高新技术领域的竞争,逐渐处于不利地位。

梳理历史上美国制裁其它国家的案例,对产业以及经济特定领域的制裁手段较多,但对特定公司的制裁较少,其中东芝事件最为典型,我们梳理了东芝事件美国的制裁方式、带来的冲击、日本政企的应对、中长期的影响以及对资本市场相关个股的影响,结论如下:

01

东芝事件最初的制裁措施主要包括终止合作以及出口禁运,对公司的冲击有限。

从1985年底事件被揭发至1987年6月众议院通过东芝制裁法案,期间美国对相关公司的制裁方案包括:

1)1987年5月,美国军方取消了一项从日本东芝机械公司购买导弹技术的协议。

2)1987年6月,美国国防部取消了原定从东芝进口的150亿日元的计算机合同,而且决定禁止通过与东芝机械公司间的任何新的军事合同。

3)1987年6月,美国参议院制裁东芝机械的条款加入贸易法案,同时对东芝集团的所有产品实施禁止向美出口2-5年的惩罚。

4)1987年8月,美国国防部空军的电脑投标中,原本认为有竞争力的东芝电脑落选。

引起的冲击:

1)从公司来看 :东芝机械 1987 年营收和利润均下滑、1988 年以后企稳回升,恢复速度较快的原因是公司在美国市场销售额的比例有限,约为 10%左右。母公司东芝由于在 1988 年 4 月的最终制裁措施中幸免,因此影响不大。

2)从行业来看:由于全球半导体行业从 1985 年开始步入衰退周期,美日半导体争端亦打击了日本半导体产业,因此并无充分证据证明 1986、1987 年日本半导体行业收入、利润的连续下滑同东芝事件有关.

02

实锤过后,日本从政府到企业转变态度、积极纠错、大力游说,最终落地的制裁力度大大减轻。

在 1987 年 3 月美国国务院指令驻日大使呈现证据后,日本政府态度由之前的拒不认错开始转变,在意识到问题的严重性之后积极纠错,最终 1988 年 4 月美国国会最终法案,制裁范围由东芝集团缩小至东芝机械,时间也由 5 年缩短至 3 年。

政府方面的应对措施包括:

1)1987 年 4 月通产省官员首次承认东芝非法出口事实并赴美协调

2)1987 年 5 月,日本通产省依据《外贸及外汇管理法》行政处分东芝事件中的涉事企业

3)1987 年 5 月,日本警视厅逮捕了日本东芝机械公司铸造部部长林隆二和机床事业部部长谷村弘明

4)1987 年 7 月,日本修订了《出口管制法》。

企业层面的应对措施包括:

1)1987 年 5 月,东芝机械公司社长引咎辞职

2)1987 年 7 月,东芝董事长和总经理宣布辞职

3)1987 年 7 月,东芝公司投入 1 亿日元在美国 50 个主流媒体的整个版面上登“谢罪广告”。

4)1987 年 8 月,东芝组织在美雇员向国会议员集体写信陈情,申明东芝的制裁会导致自己的失业。

5)1987 年 9 月,东芝集团在新闻发布会上宣布发现一家法国公司最早向苏联提供高精度机床,“不能将板子都打在东芝身上”。

6)1987 年 9 月,日本方面发动与东芝有密切生意往来的美国本土大型企业,对国会山展开密集游说。

03

中长期来看, 东芝事件体现了美国对于技术制高点的诉求。

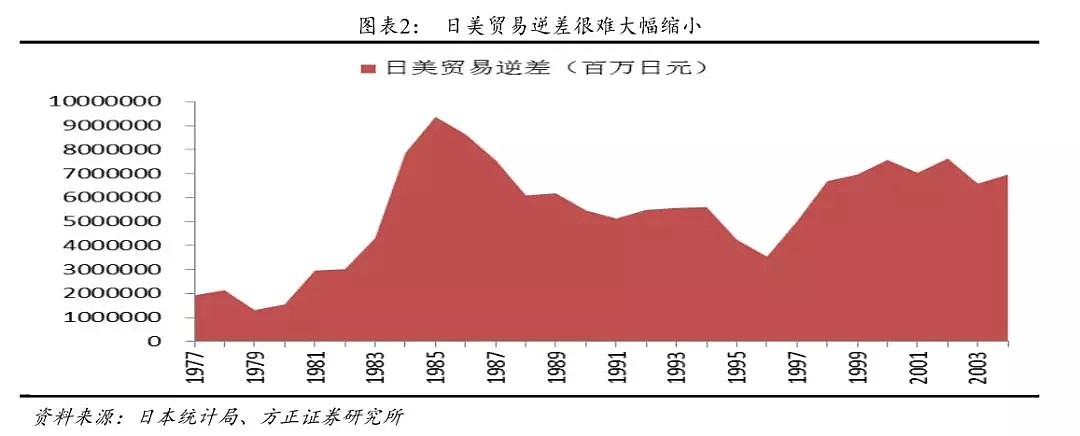

东芝事件曝光之前,在冷战缓和,贸易复苏的大背景下,“巴统”各成员国对禁运协议心照不宣,东芝事件只是其中的冰山一角,但美国亟需维持国际秩序的契机。东芝事件穿插在美日半导体争端中,尤其是 1987 年 4 月美国对日本 3.3 亿美元存储器加征 100%关税,同确凿的证据一起加速了日本的妥协,但美国并非指望通过东芝事件缩小贸易差额,日本最终妥协承诺的事项和付出的代价基本与贸易无关。

美国的核心焦虑在于日本和美国之间高新技术领域的竞争,逐渐处于不利地位,1983 年美国商务部提出五个科技核心领域中美国领先的只有两个,1985 年世界十大半导体厂商中日本占据一半。1985 年以后美国对日本高新技术产业的打压包括:

1)1985 年 6 月,SIA 向美国贸易代表办公室就日本电子产品的倾销提起了 301 条款起诉

2)1987 年,美国政府以危害国家安全的名义,禁止日本富士通收购 Fairchild 计算机公司

3)1989 年 6 月,USTR 启动对日本禁止政府采购外国卫星的调查

4)1989 年 6 月,USTR 启动调查日本在超级计算机政府采购方面的问题

美国东芝事件后,美日双方达成协议,日本加入美国战略防御计划,双方共同开发 FSX 战斗机,美国有权得到所有技术,美国借此打开了获得日本技术的渠道。

04

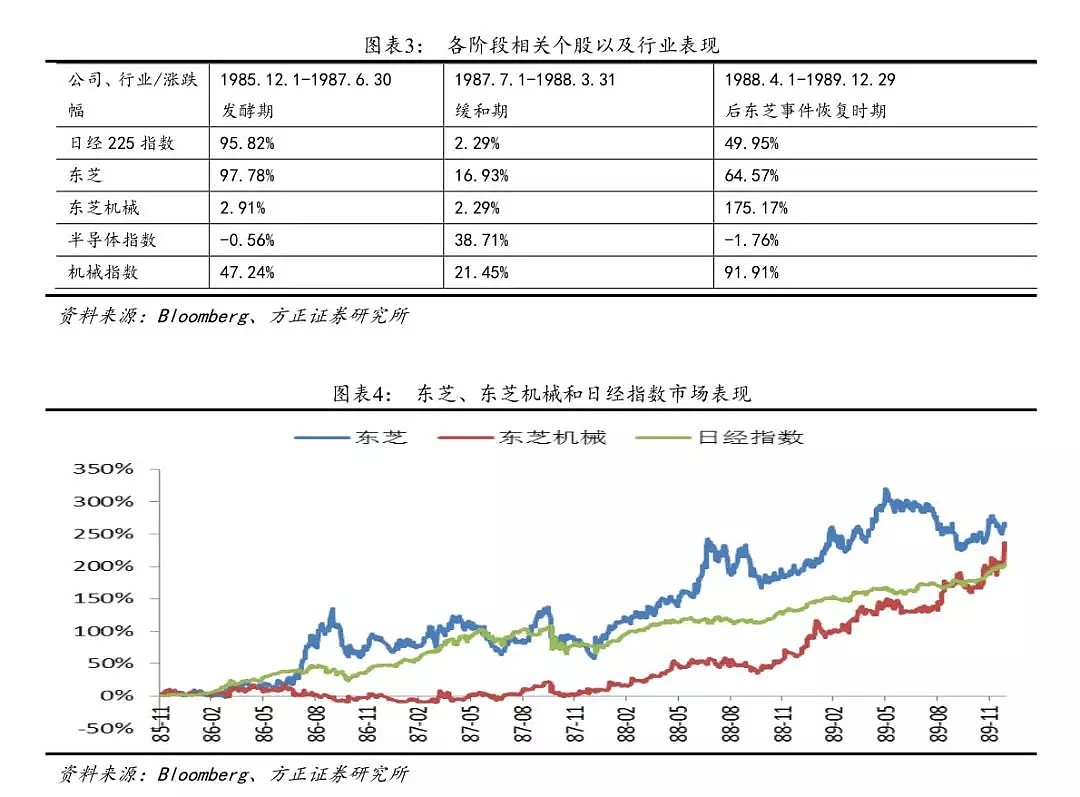

东芝事件仅对涉事公司东芝机械的股价有阶段性负面冲击。

1)对资本市场的影响不大。由于事件所处的时间段是日本牛市阶段,因此东芝事件对于市场风险偏好的负面冲击大大减轻,从东芝事件被揭露到最终制裁落地,日经指数上涨了100.44%。

2)直接涉事公司市场表现遭受阶段性冲击。东芝机械在严厉制裁落地之前大幅跑输市场,1985 年 12 月至 1987 年 6 月日经指数上涨 95.82%,同期东芝机械仅上涨 2.91%。在日本政府和企业同美国斡旋时期,东芝机械涨跌幅和日经指数持平,均为 2.29%。最终制裁落地后,公司股价大幅跑赢市场,至 1989 年底涨幅达到175.17%,大幅跑赢日经指数的 49.95%。母公司东芝集团基本未受到事件影响,股价跑赢基准指数,在以上三个时期涨幅分别为97.78%、16.93%和 64.57%,均跑赢同期日经指数。

3)行业指数受到的影响不大。半导体指数三个阶段涨跌幅分别为-0.56%、38.71%、-1.76%,走势受自身景气的作用程度更大。工业机械指数三个阶段涨跌幅分别为 47.24%、21.45%、91.91%,和大盘的关联程度更高。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64