深度剖析经济驱动双引擎——私募股权和风险投资

私募股权基金(Private Equity Fund),是伴随着上世纪七八十年代美国资本市场并购风潮而起来的概念,可以看做一个替代资本市场,为需要资本或是想出手资产的企业提供类似股票市场或银行信贷功能的金融产品。

风险投资(Venture Capital)也是以私募方式募集资金,但专注于投资新兴中小型企业,是一种承担高风险、谋求高回报的资本形态。两者都是金融市场推动资本良性流动的主要“引擎”,通过高效合理的资金配置,PE和VC基金帮助被投企业完善财务结构,探寻商业策略,并在合适的阶段实现资本退出,从而达成双赢。

私募股权(PE Fund)和风险投资(Venture Capital)可以说是相辅相成,两者有不同也有相同点,主要体现在资金募集方式、投资标的各项属性的差别、投资风格和投资周期等。

自从90年代起,澳大利亚资本市场上的各类PE和VC基金就如雨后春笋一般,纷纷走入市场。例如澳洲最大的PE基金:Pacific Equity Partners;专注于杠杆收购的Archer Capital;兼顾于全球投资的Champ Group Holdings等。

这些占有最多市场份额的PE基金都是从那时候开始首次募资的。随着科技时代的到来,越来越多的PE和VC将资本掷入新兴科技行业,它们的投资偏好出现了20年来的一大转折。

2017年,澳大利亚的私募股权(PE)和风险投资(VC)行业经历了一个“大年”,在许多经济部门持续表现出低迷的商业和经济前景的情况下,私募和风投的筹资、投资表现都实现了令人难忘的增长。

澳洲12支最大的私募基金在17财年一共新募得了20.3亿澳元,与此同时,19支最具代表新的风险投资基金新募得13.2亿澳元,两者的筹资额度增长都接近10%。而投资方面,PE和VC基金对社会各方面的投资共达到38.1亿澳元,相较于2016年增长4%,两者管理的基金总额也到达了近10年以来的高点。

只有变革才会带来增长,笔者将在下文中重点解析过去的几年中,澳洲的私募股权和风险投资基金表现出一些怎样的募资策略、投资方向和退出路径。

募资策略——质量和数量连创历史新高

2017年,澳洲的各支PE和VC基金的总筹资额达到了十年来的最高水平,这反映出了私人投资者们对澳大利亚基金的高需求和认可度。

从总量上来看,不论是筹资总额 (33.52亿澳元)还是基金数量(31支),都创下了近十年的最高纪录。不论是像Quadrant和CHAMP Private Equity这样的成熟基金,还是Adamantem Capital和Odyssey Private Equity等新进入者也在年内获得了充足的认购。

细分来看,超过一半的(58%)的VC基金专注于种子轮和A轮的投资,占到了总募资额度的45%左右,也从侧面反映出了过去的一年澳洲出现了非常多值得投资的新创企业。而PE基金的筹款则倾向于收购交易和后期融资,这两大方向的基金一共募得了12.3亿澳元。采用混合策略(多元化投资)的PE基金也吸引到了4.3亿澳元的认购。

投资方向——更为成熟的投资风格引领市场

2017年,一共有156家公司得到了PE和VC的青睐,获得的总投资金额达到38.1亿澳元,同比上一年度增加4%,投资公司数量增加3%。根据统计资料显示,外国资金占到了投资总额的一半以上(55%),其中大部分的资金来自于中东、亚洲和美国。

其中具有代表性的投资交易中不乏一些国际资本的参与,例如Pacific Equity Partners和凯雷集团宣布收购iNova Pharmaceuticals;位于墨尔本的跨境支付公司Airwallex的A轮融资是由中国互联网巨头腾讯与红杉中国领投的。

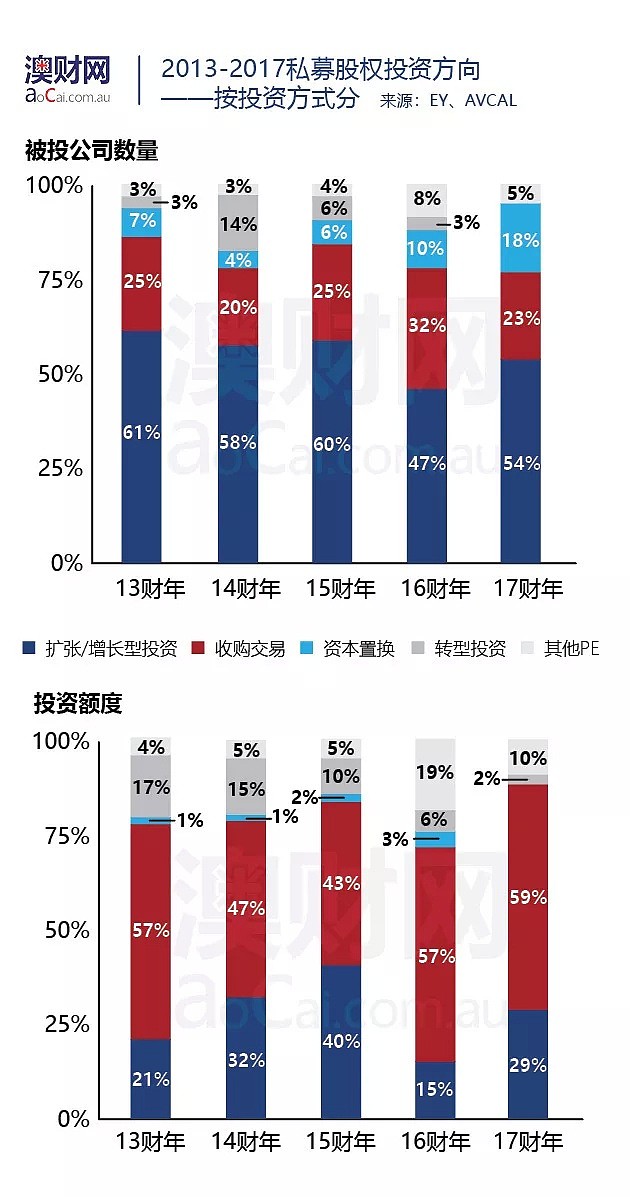

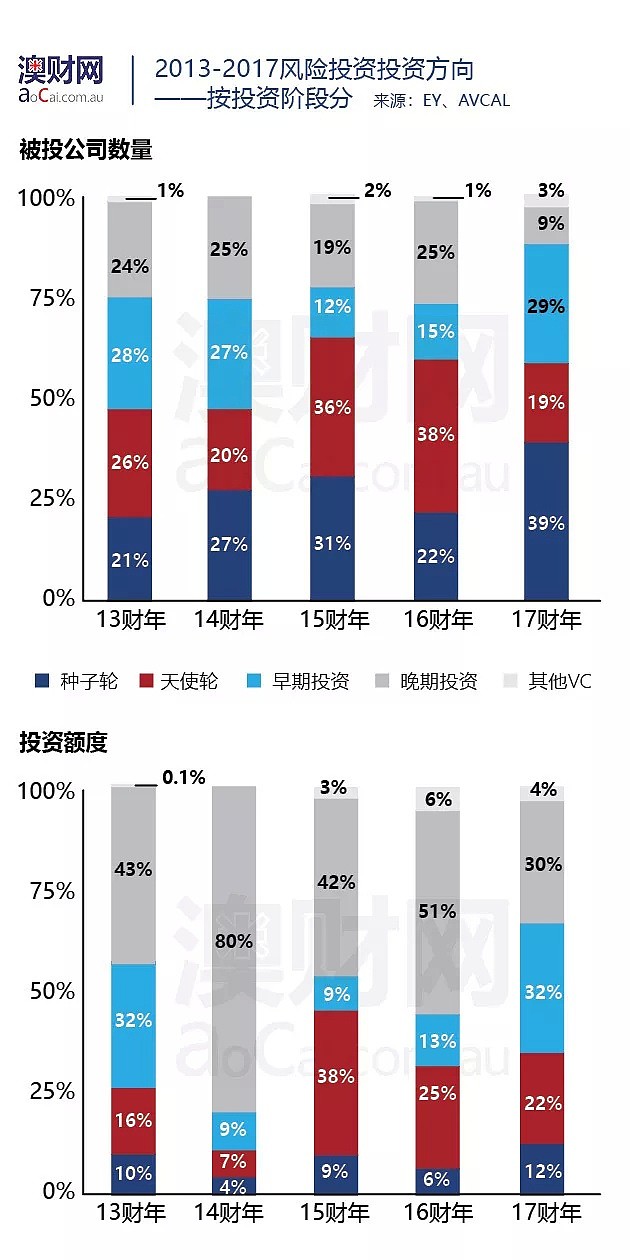

投资进入阶段趋向成熟,资本更青睐扩张型投资

一直以来收购交易(Buyout)都是PE基金经理专攻的领域,这包括管理层收购、杠杆收购和私有化交易,这一部分的交易额度近几年来稳中有升。而PE基金的主要投资动力几乎都来自于扩大化经营带来的协同效应(Synergy),例如Pacific Equity Partners收购澳大利亚最大的面粉制造商Allied Mills,加入了其配套的烘焙食品业务,以此实现上下游的协同效应,扩大其市场份额。

除了收购交易之外,以扩张/增长为目的的投资也是近年来PE投资的一大看点,总交易额同比增加90%录得9.75亿澳元,投资比例(投资公司数/PE总投资公司数)也达到了54%,这毫无疑问的表明了其对于PE投资的战略意义。这一趋势其实也是由于澳洲消费者市场商业环境的改变,处于高竞争环境的公司们只有不断“滚动”才能不倒。

对于VC基金来说,2017年是其趋于成熟的关键一年,可以看到投资交易在各个阶段均匀分布。种子和初创阶段投资略高于总投资的30%,与中期和后期投资呈三足鼎立之势。

基金经理们投资风格从前几年的保守,即重点投资后期企业,变得“中庸” 。从另一个角度来看,说明澳洲的创业公司质量不断上升,其商业模式获得了更多资本家的喜爱。

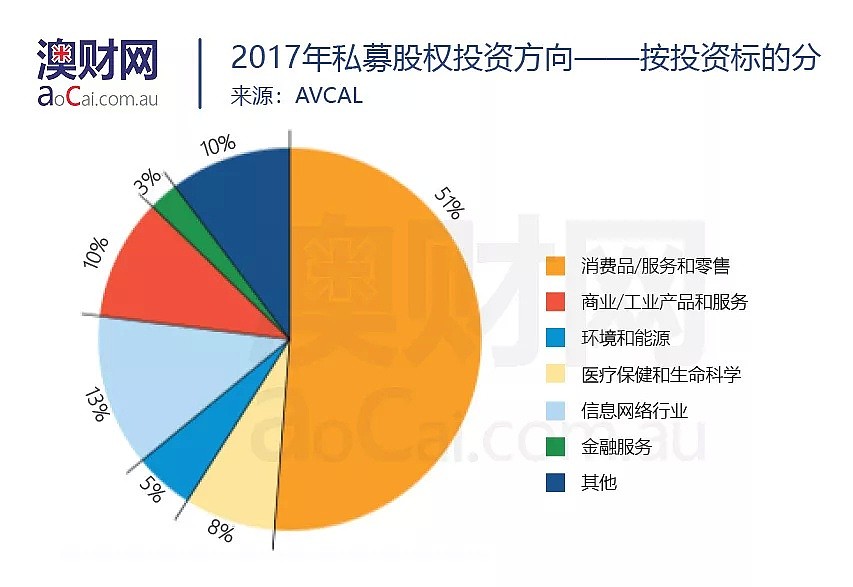

PE投资方向以传统行业为主,VC则加码科技产业

对于私募股权基金而言,消费品、服务和零售以及商业/工业产品和服务的投资共同占到了总投资的83%,这也凸显出了私募股权公司对在这些市场中运营的高质量企业的强烈投资需求。当然,这也和PE的总体投资风格密不可分,因为PE主要看重的是企业的现金流状况,持续的盈利能力和稳定的偿债能力。

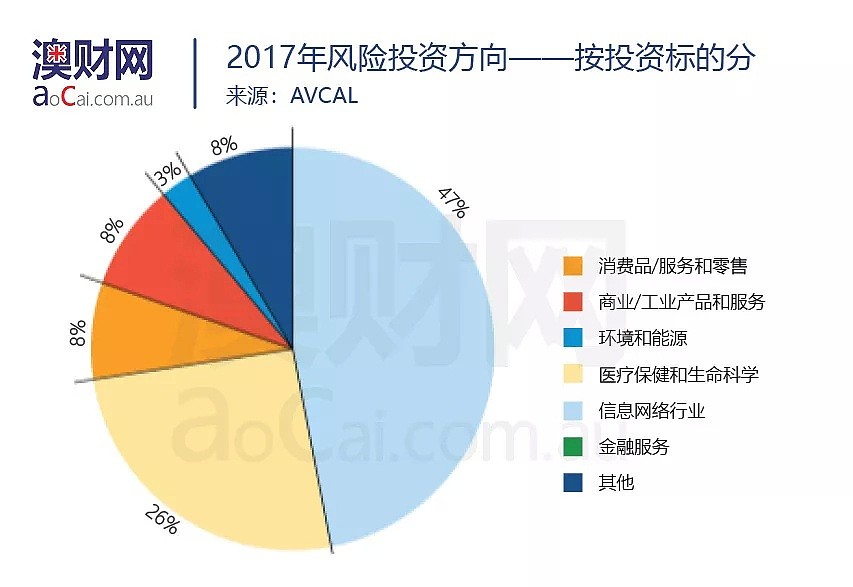

延续前几年的趋势,风险投资持续看好信息网络行业(ICT),比例占到了所有接受风投公司的近50%。今年最大的风险投资交易之一是Vice,一个基于云储存的劳动力管理工具,允许用户管理日程安排,时间表,任务和其他员工沟通,它从OpenView Venture Partners获得了3320万美元的A轮融资。

紧随其后的是医疗保健和生命科学,占到所有投资资金的33%,不论是PE还是VC得基金经理都看到了这个行业长期增长的可能性,而这产业也是澳大利亚独具代表性的产业之一。例如,澳洲国内风险投资基金One Ventures于2017年初推出其1.7亿澳元的医疗保健基金III,专注于疾病诊断,治疗和医疗设备研发的投资。

退出方式——主要路径随市场环境而变

私募股权和风险投资的退出活动连续三年放缓,2017年一共有37家被投公司完成资本回收,总成本为11.7亿澳元。另一方面,大多数的PE和VC资本的退出都是通过出售给潜在的战略买家,而并非使用IPO或是二级销售(Secondary Sales)这样的风险较高的途径。

具体来看,VC撤资的数量减少,相应的撤资总成本相应减少,鉴于风险投资平均的持有期为5至7年,2010年至2013财年期间投资活动骤减的影响逐渐显现出来,2017年实现VC资本退出的公司也是近5年来的新低。

同样,在过去的十年中,澳大利亚私募股权投资的持有期平均为3至5年,这也意味着经历过10-13年投资低谷的PE基金也将在17和18年迎来撤资。

对于PE而言,股权转让(即出售给潜在的战略买家)这一撤资方式占了很大比重,PE资本用这样的方式剥离了9家公司,例如2016年7月KKR将Genesis Care出售给由华润和麦格理组成的财团。通过IPO来退出的投资数量两年来保持不变,其中私募股权基金经理也在陆续通过出售其在前几年浮动的公司的股份来退出投资。

总体而言,PE和VC基金的退出方式并没有发生较大的变化,在考虑退出途径时,PE和VC基金经理也也是综合考虑成本和收益两方面的因素,在宏观经济环境不那么景气的情况下,通过股权出售来撤资也是权衡之下的最优选择。

总结及展望

澳大利亚私募股权和风险投资协会(AVCAL)首席执行官 亚西尔· 安塞利(Yasser El-Ansary)表示,在全球金融危机以来的很长一段时间里,澳洲的资本投入出现了收缩,而现在PE和VC行业所做的就是“收复失地”。协会将尽力为投资者维持一个良性的、可持续发展的投资环境,同样,我们也可以看到澳洲私募股权和风险投资经理表现出越来越成熟的资产配置策略和投资组合。

诚然,相较于美国和中国的投融资市场,澳洲的整个市场体量不算大,但并不缺乏优秀的投资机会。从募资、投资和撤资三个重要阶段来看,澳大利亚的PE和VC基金市场向我们证明了其健康的状况,其为澳大利亚百家企业带来的数十亿澳元的资金帮助了这些企业进行增长和转型,从而带来了产业创新和经济增长。

笔者预期2018年也将是这个行业蓬勃发展的一年。在澳联储紧缩的货币政策之下,中小企业获得银行贷款的可能性变得越来越小,所以战略投资对他们发展的意义变得更为重大。站在广大投资者们的角度,信贷紧缩意味着房地产市场活度不如以前,他们需要拓展投资渠道,而股权投资无疑是最佳选择之一。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64