大银行集体加息预期强烈 楼市深度回调成定局?

本周三,澳洲第二大商业银行西太银行(Westpac)宣布,从9月19日开始,将自住房和投资房的标准浮动利率上调14个基点。加息后,自住房还本付息房贷的标准浮动利率升至5.38%;自住房只还息贷款的标准浮动利率涨至5.97%;投资房还本付息贷款的标准浮动利率变为5.93%;投资房只还息贷款的利率升至6.44%。

大银行难“扛”融资成本

西太银行是四大银行中第一个上调房贷利率的大银行。此次上调房贷利率的原因是融资成本的持续上涨。西太银行消费者银行业务总监George Frazis表示,该行最初预计融资成本上涨只是暂时的,因此已经承担了过去6个月增加的成本。

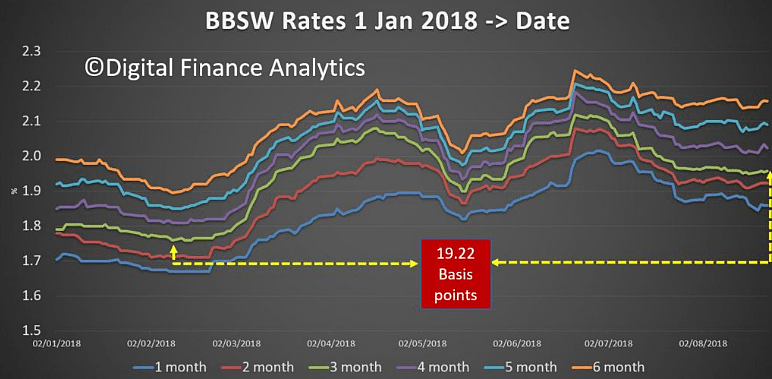

自今年3月以来,银行票据掉期利率(BBSW)与隔夜现金利率(OIS)之间的利差已经处于金融危机以来的最高点。不断扩大的差距正在侵蚀银行的利润。

从6月开始,澳洲部分中小信贷机构已上调了房贷利率。(详见:《中小银行上调房贷利率 澳洲楼市警报再次拉响?》同月,澳洲最大投行麦格里银行也加入了加息行列,将还本付息房贷浮动利率上调6个基点,只还息房贷利率上调10个基点。(详见:《麦格里银行上调房贷利率 四大行再近加息边缘?》

有意思的是,澳央行委员会在6月会议记录中写道,“银行的融资成本略高,对抵押贷款利率影响不大”。7月初,瑞银(UBS)分析师乔纳森•莫特(Jonathan Mott)认为,大银行在未来几个月内可能要上调房贷利率。时隔不到两个月,他的判断从西太银行开始得到印证。

通常认为,澳洲四大银行对融资成本上升风险的抵御能力要强于二三线中小信贷机构,因为四大银行可从银行存款中获得更高比例的资金,压力相对较小。但是,四大银行仍然有维持股东回报的压力。融资成本升高持续的时间越长,大银行“还能扛多久”的问题就愈发突出。

目前3个月银行票据掉期利率(BBSW)比2月份高19.22个基点

来源:Digital Finance Analytics

西太银行CEO Hartzer表示,自2月份以来,有几个因素推动了批发融资成本上涨,包括外国银行在国内批发融资市场上的竞争加剧,加上今年在美国筹集资金然后将其转换回澳元的成本也有所增加,“有时远高于国内融资成本”。

抵押贷款组合的变化,业务贡献的减少,以及较高的融资成本,共同压低了西太银行的净息差。据西太银行公布的数据,二季度银行净息差从一季度的2.17%降至了2.06%。

房贷利率比较网站Canstar提供的数据显示,西太银行14个基点的加息将使40万元的房贷每月按揭还款额变为2241元,增加35元。对于75万元的房贷,每月按揭还款额变为4202元,增加65元。

西太银行的加息,是否预示着四大银行集体加息潮的到来?虽然联邦银行、国民银行和澳新银行尚未公开表态,但这一可能性较大。

AMP Capital首席经济学家Shane Oliver指出,四大银行在改变房贷利率时通常都是“集体行动”。

有分析师认为,事实上皇家委员会的打击推迟了大银行近几个月加息。

西太银行CEO Hartzer 说:“我们高度意识到这对银行来说是一个困难的外部环境,我们认识到皇家委员会已经提出了严重的问题,我们正在做出改变以解决这些问题……这并不能清除这样一个事实,即最终我们必须长期经营我们的业务,其中一部分是处理我们融资成本的重大变化。”

Shaw and Partners分析师Brett Le Mesurier表示,尽管皇家委员会对银行业施加了政治压力,但西太平洋银行的主要竞争对手仍然会跟进加息。“他们都有同样的问题,即利润率收缩,这与更高的融资成本和低存款增长相关。”

房产销售陷入28年来低谷

西太银行的加息力度并不算大,但是结合最近的楼市现状来看,即使“轻微的”加息,也极有可能成为楼市深度回调的导引。

据西太银行的最新统计,现在上市的房产需要更长的时间才能售罄,其中公寓的销售时间需要拖得更久。

过去10个月全澳平均房价一直在下跌,拍卖清盘率、住房融资和新屋销售等其他指标均低于一年前。据西太银行的分析,房屋销售量也有所下降,降至28年来的最低水平。

近期新挂牌房产的数量有所下降。但来自CoreLogic的数据表明,房产销售量下降导致总上市量在上升,这意味这现在需要更长时间才能售出房产。卖家需要将近5个月的时间才能售出待售房产,高于历史平均水平(4个月),但低于2012年的峰值(6个月)。

Westpac高级经济学家Matthew Hassan表示,“最近每月新挂牌房产数量为10万套,而历史平均值为每月10.5万套。”

并且重要的是,房产销售量/新挂牌房产量这一比值下降到了0.20-0.21之间,比历史均值0.24要低得多。不过仍然高于2011年(0.19)和2008年(0.17)的水平。

“这意味着卖家正在撤出市场,他们不愿意尝试疲弱的市场,不因环境‘被迫’行事。”

此外,单元房市场还面临的供应过剩风险。尽管近年来新高密度住宅的批准量略有下降,但与历史标准相比仍然处于较高水平。根据澳统计局(ABS)公布的最新数据,截至3月底,全澳在建单元房为155,275套,其中大部分位于新州和维州。由于销售量疲软,平均销售时间增加,这一创纪录的供应量可能会给价格带来新的下行压力。

同样值得注意的是,目前已经在建单元房数量已经创了历史记录,还有许多已取得许可的规划项目将要开工。

这就是为什么在官方利率已触底历史最低点的当下,市场仍预测房价会进一步下跌。澳央行目前并未表现出对楼市的担心(至少在公开场合)。在8月的政策会议上,央行说,“在前几年大幅增长后,悉尼和墨尔本的房价略有下降,而大多数其他首府城市的房价相对稳定”,住宅投资“预计将保持在较高水平”,并且“仍有大量规划项目待建”。

然而,央行在评估银行融资成本对上调房贷利率“影响不大”时,出现过误判。对于楼市的风险,央行是否又一次“后知后觉”?

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64