新兴市场危机信号只差一环了:这个货币是否跟着崩?

土耳其市场危机还在发酵中,市场已盯紧新兴市场其他国家会不会接着崩盘,因为它们的崩盘有可能传导到欧美甚至全球市场。

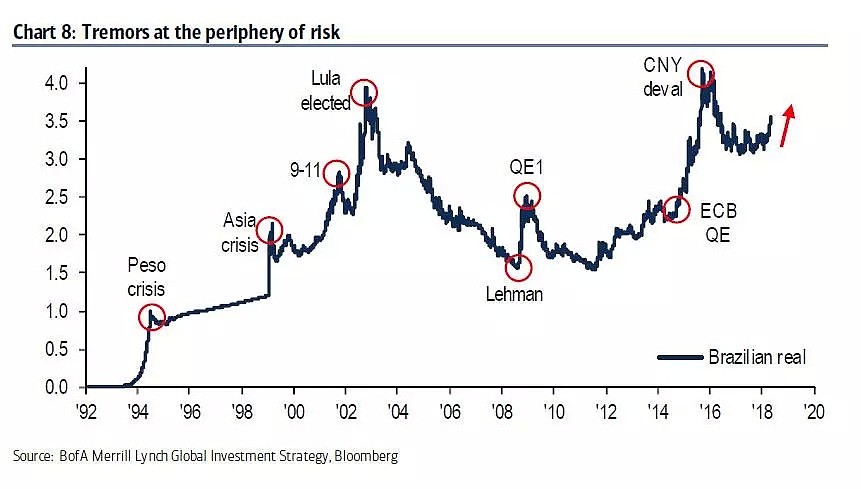

在美国银行看来,巴西雷亚尔最有可能使新兴市场危机一触即发,因为它的汇率极其接近“警戒值”。

一方面,新兴市场与美元周期关联性高。4月末美联储加息后,美元走强,新兴市场汇市及债市大跌。

另一方面,新兴市场走势可能作用于包括美国在内的全球市场。那么又是什么决定了新兴市场大跌的影响会扩散到全球其他国家?

今年5月初美国银行CIO Michael Harnett表示,

新兴市场汇市能较真实地反映危机。如果美元兑巴西雷亚尔汇率跌破4,很容易造成去杠杆后债市资金不足并波及债券组合价格。

正如美国银行总结的历史数据显示,每当巴西雷亚尔开始大幅下跌,汇率跌到接近4时,往往波及全球的危机便开始了。

今年巴西财务部长表示无需干涉巴西汇率后,美元兑巴西雷亚尔汇率跌至3.9287,接近“警戒值”4的水平,目前看来正在危机边缘。

以防万一,Harnett制定了“保障安全”指标来判断新兴市场的危机扩散程度——边缘波动指标。

他发现,边缘波动指标增速达到3%以上时,新兴市场货币(阿根廷比索、印度卢比)波动率与新兴市场债市和股票市场资金流入高峰时期水平一致。

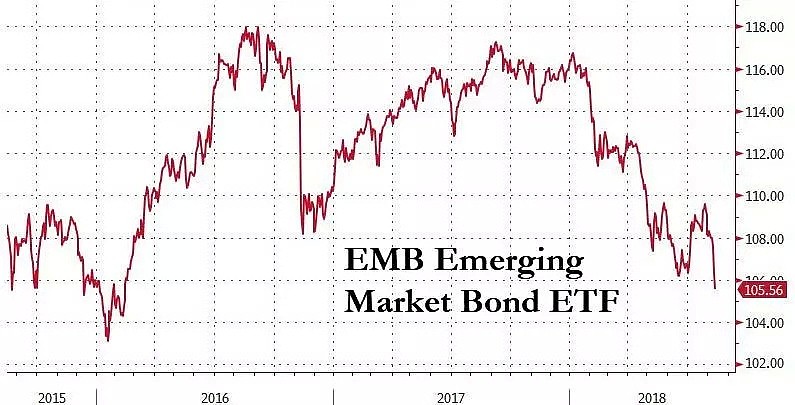

美国银行进一步总结,EMB(摩根大通新兴市场债券ETF)一旦跌破107.5(也就是当年特朗普大选后曾触及的价格),投资者应远离新兴市场组合。

现EMB已经跌至105.75,为2016年2月以来最低水平,一定程度佐证了巴西雷亚尔汇率直逼4是新兴市场的崩盘信号。

资本外流、强美元、人民币,新兴市场面临的“三杀”局

当波动率低,经济环境可预测,资本自由流动,贸易扩张时,新兴市场股票表现最佳。

然而,这种情况变得越来越不可能。

麦格理商品和全球市场亚洲策略主管 Viktor Shvets 认为,土耳其危机现在可能只是引爆新兴市场的导火索,资本外流、强美元和人民币贬值的组合,会对新兴市场造成致命一击。

01

美元强势 抽走流动性

Viktor Shvets 称,一方面,近年来美国、土耳其、波兰、匈牙利、意大利、菲律宾和印度等国家集体“右转”拥抱保守主义,导致国际贸易变得越来越脆弱。

与此同时,多国央行正在推动的紧缩政策,使全球秩序更加恶化。

美联储抽取流动性和提高融资成本的政策,正在推动美元持续走强,加剧了保护主义和贸易战导致的冲突。而且,欧洲央行和日本央行现在也不情愿拖延紧缩的步伐。

2015年12月以来,美联储已经累计加息7次,今年已经分别在3月和6月加息。市场预期美联储还将在9月和12月各加息一次,Grant Thornton 首席经济学家 Diane Swonk 表示,9月加息的可能性“几乎有95%”。目前,美国联邦基金利率区间为1.75%至2.00%。

此外,华尔街见闻曾在主编精选文章《土耳其仅是“客串”一场巨变正悄然撑起强美元》提到另外两大支撑美元长期走强重要因素。

一是欧元在短中期压力重重。由于成员国政治动荡,欧美利差短期内无法缩窄,占美元指数近60%的欧元的疲软,将为美元至少在短中期内提供强劲的支撑。

此外,今年一季度以来FDI持续回流美国,则是支撑美元长期持续走强的另一个重要因素(高盛预计,美国公司海外可汇回资金超过3万亿美元)。2018年一季度的FDI美国下降了1450亿美元,录得自2005年四季度以来的首次下降。

随着美联储渐进加息,FDI持续回流美国,美元指数今年2月以来步入稳定的上行轨道,2月至今累计涨幅超过8%,近日稳稳站在96上方。

美元指数继续走强,对于那些经常账户赤字规模巨大,银行系统严重依赖国外资本的国家,例如土耳其(外国贷款占其银行资产的40%),意味着资本流出,汇率崩盘,流动性枯竭,债务面临违约风险。

02

人民币贬值 挤压出口

美元持续走强的同时,新兴市场还面临着世界第二大经济体货币贬值造成的出口承压,遭遇了美元上涨和人民币贬值的两头夹击。

今年4月以来,人民币兑美元汇率持续走低,4月至今累计跌幅近10%。

法国兴业银行分析师 Kit Juckes说,“人民币贬值的风险对每一个国家都一样,但是距离中国越近的国家,所受到的汇率风险越大。”

作为全球产业链的一部分,东南亚国家相当于全球工厂的角色,大部分国家都是出口导向性的经济体系。当人民币贬值时,中国的出口竞争力将会挤压其他国家出口,邻国被迫选择竞争性贬值来保护当地出口产业,但这又可能导致资本外流,国内通胀加剧。

以越南为例。彭博社报道,人民币贬值给越南央行带来巨大的压力,越南盾在过去两周内稳步逼近其每日3%交易区间的下线。越南央行今年的官方利率已经下跌1.1%,市场利率下跌2.7%,越南盾和美元之间的利率逼近倒挂。

从2015年的表现来看,“8·11汇改”后,人民币大幅下跌后一个交易日,越南放开了每日交易区间,直至当年年末,越南盾追随人民币贬值3%,人民币则贬值4.5%,市场利率下跌5.1%。当前,越南盾的价格仍旧大幅高于其邻国水平,因此,如果人民币恢复下跌,那么越南盾有可能进一步贬值。

这种情况下,越南并没有太多的选择,最终可能将被迫屈服于美元。据《西贡时报》报道,7月份短短一周时间内,越南央行便向银行出售了20亿美元,按照当前速度,去年累积的120亿美元将很快消耗殆尽。

国内通胀也是货币贬值的一大风险因素。越南作为东南亚最开放的经济体之一,进口占GDP比重已经达到了差不多100%的程度,因此对汇率影响更加敏感。

据汇丰银行测算,越南盾每贬值1%,国内通胀就上升0.25%,当前越南国内通胀率已经高于4%的央行目标了。未来,越南央行很大概率将被迫升息,就像印尼和菲律宾一样。

如今随着美联储加息,如果一味的贬值将会使得利率倒挂,引发资本外流和通胀,这对新兴市场国家来说是一种致命打击,而如果选择加息稳汇率,则经济和出口会遭受重创。因此,许多新兴市场国家都陷入了两难的抉择。

03

会传染的土耳其危机

两强夹击下,土耳其先爆了。

Viktor Shvets 表示,土耳其现在是新兴市场危机的引爆点,但土耳其可能只是危机触发器,如希腊一样,风险并不是它自身的债务,而是危机会传染。

经济管理不善(双赤字占GDP的9%左右,而通货膨胀率约为15%),土耳其与美国之间的“政治强人”对峙,使得土耳其里拉兑美元贬值达到闻所未闻的7:1的水平。

由于资本大量外流,土耳其极有可能实施资本管制,出现债务违约,以及对央行政策、资本流动和商业进行更大干扰。面对岌岌可危的金融局势,土耳其总统埃尔多安上周日威胁动用“B计划”和“C计划”。外界猜测,“B计划”指的是资本管制,阻止资本外流;“C计划”指的是没收黄金和美元。

更令人担忧的是,土耳其危机会传染给全球其他市场。上周五里拉崩盘,由于欧元区银行大量借款给土耳其,导致欧元急挫,拖累非美元货币全线重挫,引爆全球外汇市场。

通常,危机降临时,最弱的国家(例如南非)首当其冲。对亚洲的好消息是,风险更大的国家(印尼、马尔代夫、菲律宾和印度)目前处在更为有利的位置。去年一整年的美元贬值给新兴市场国家增加了不少外汇储备,抗风险能力有所加强。

可是,通过外汇储备来对抗资本外流并不是明智之举,大部分新兴市场国家还是需要通过加息来抑制和美国利差的缩窄,而面对人民币贬值,加息又可能是放弃廉价货币的出口优势。

贸易摩擦、流动性减少、美元走强、人民币贬值的致命组合,波及的范围可能远不止土耳其和南非。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64