范冰冰会坐牢吗?这是来自三十年老税务人的看法(组图)

范爷久未露面,谁也不知道发生了什么事。但是,回顾整个风波,我们发现,范爷至少有三个失策的地方……

范冰冰有没有摊上大事呢?

自小崔晒合同之后,陷入偷税漏税、赌博、换国籍等负面传闻的范冰冰再未出现在媒体面前。

代言产品纷纷撤下,由她参演的原定于7月份上映的《爵迹2》宣布撤档。

前几天,原定于8月17日上映,由范冰冰等众多明星主演的电影《大轰炸》也在官方微博宣布改档至10月26日。

在该片最新曝光的“炸弹”版海报中,范冰冰的名字已从海报中的演员名单及通稿文案中“消失”。

《大轰炸》最新海报(右)与之前的对比

冰冰这次真的“冰”了吗?

作为一个曾在税务机关工作三十多年的税务工作者,我在相关企业信息平台查阅了范冰冰公司的资料,不看不知道,一看才发现“这个女人不简单”。

她究竟是演员?企业家?还是资本家?我无法对她的身份给出一个简单的定义。

演员范冰冰?

1998年,范冰冰因出演《还珠格格》中的“金锁”一角而成名,并签约琼瑶公司。她随后的演艺之路并不算很顺。

有人曾这样分析范冰冰的面相:

她属于智慧型人,自尊心极强,做任何事情都不肯服输。知道如何运用手里、嘴边的有利条件,成为自己向上爬的工具。

做事有手段,她的鼻梁起节,是相书所云三弯鼻,鼻子三弯其人必奸,容忍的雅量不够,破坏力强。责任心重,工作不做好不罢休。

范冰冰绝不是一个等闲之辈,潜在的才华和野心在她从华谊兄弟单飞、成立“范冰冰工作室”那一刻就埋下了伏笔。

她投拍的电视剧,宁可拒绝电视台的预购,也要坚持用最高的价格进行销售,然后将获得的利润投资电影,扩大知名度和美誉。

2008年,她以母亲的名义正式创办了第一家属于自己的公司,走上了成为商业帝王的梦想之路。

不知道是她的野心忒大,还是看到市场可以成就她投机的梦想,范冰冰在自己还没有成为一个优秀的演员时,就利用自己的智慧、美貌、心机开始了从商之路。

她一方面依靠绯闻拉高自己的知名度,一方面开始迅速跑马圈地,新公司雨后春笋般在不同的地区注册成立,快速完成了从演员蜕变为企业家的第一步。

企业家范冰冰?

从公司的布局和控股比例来看,范冰冰绝对称得上是一个企业家。

至于是不是一个好的企业家,还要看税务机关最终的调查结果。

但是有一点是可以确定的,从税收管理学来讲,范冰冰担任多家公司法人显然是有点失策。

失策一:

从法律和税收角度分析,如果她担任法人的公司,有一家不安分,出现利用虚假发票和阴阳两套账逃逸税收,那日后都会为她引来牢狱之灾。

《刑法》对单位犯罪的处罚绝大多数是采取“两罚制”,也就是对单位处以罚金刑,对直接负责的主管人员和其他直接责任人员处以自由刑或罚金和没收财产。

在单位犯罪的情况下,按照《刑法》规定,要追究两种人的法律责任:第一是直接负责人。也就是违法行为的指使者,可以是法人代表、也可以是财务经理、财务总监。

失策二:

范冰冰控股的多家公司在税收管理中被称为“关联企业”。

关联企业在税务稽查中最常见的问题就是虚开发票、转移利润、资金往来等,也是税务机关监管的重要环节。

我查看了范冰冰五家法人公司,其业务大同小异,重叠的业务比较多,此次都会因为阴阳合同事件受到连带检查。

尤其是她和李晨共同投资的公司,如果有业务往来,李晨自己注册的多家公司也会被列为检查范围之内。

这种关联关系企业的存续,对多家公司同一个法人的范冰冰来讲就是一场灾难。

例如:

阴阳合同如果是由范冰冰所担任的法人公司签订,那么纳税义务人就是签订合同的所属公司,偷税行为连带的“逃税罪”,按照刑法逃税罪基本要件,对于单位犯逃税罪,法人和财务人员应该作为直接责任人员承担相应的刑事责任。

对此,如果存在偷税行为,那么无论是法人范冰冰还是当事人,都很难逃脱相应法律责任的追究。

当然,如果最终被确定犯有“逃税罪”,而且证据确凿,要想逃避被羁押的牢狱之灾,唯一的办法就是计算好时间,然后怀孕、生子、哺乳。

根据新修订的【刑法】第六节:危害税收征管罪第二百零一条【逃税罪】之规定:

纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

按照我在税务机关工作经验,由于范冰冰控股关联公司比较多,检查到结案之间的时间应该会比较长,按照刘晓庆偷税案时间分析,应该在一年左右,所以,怀孕的时机有心人可以研究研究。

失策三:

由于范冰冰担任多家公司法人和主要控股人,而且疑似偷税金额巨大,在税务机关进入调查期间,根据《中华人民共和国公民出入境管理法》第八条第五项:“国务院有关主管机关认为出境后将对国家安全造成危害或者对国家利益造成重大损失的”之规定,网传范冰冰被限制出境的说法,也在法理之中。

所以,投资者做企业最好不要同是一个人,或者家里关联人注册多个企业,一旦出现税收问题,就很有可能会被连带检查,最主要的是担任多家机构的法人,一个企业有问题,就如同连环地雷,引爆一片。

资本家范冰冰?

从范家在各地注册的企业来看,企业家这个名称应该并不是范冰冰的最终目的,她知道总有一天无论是容颜还是年龄都无法让她继续靠着出卖自己获得巨额财富。

只有快速进入资本市场,把自己高价变现了才是上策。所以她采取了两种方法:

一是无形资产置换股权。

她知道靠着自己“一貌倾城”的姿色和美誉进行投资,对一些企业来讲应该是求之不得的“雪中送炭”。

例如:投资宁夏成功红葡萄产业股份有限公司。

宁夏成功红葡萄产业股份有限公司2016年6月份发布的公开转让说明书显示,范冰冰在2015年3月31日斥资150万元从公司的实际控制人苏长山手中受让2.85%的股权。

同年6月30日,范冰冰又以165.6万元的价格获得成功红3.15%股权,共计持有公司6%的股权。

后来公司又进行了两次增资,使得范冰冰目前持有公司的股权降到5.29%,但稳坐公司的第三大股东。

根据相关信息,成功红靠卖葡萄苗在2015年实现5489万的营业收入,净利润2087万,目前正在申请在新三板上市。

这种投资我们看到,范冰冰货币投资并不多,但是一旦该公司上市成功,范冰冰所有的股权就会迅速增值,然后她再进行套现,就将成功获得巨额财富。

宁夏成功红葡萄产业股份有限公司一个大西北企业,和范冰冰八竿子都打不着,凭什么会拉范冰冰入股?其实就是看中范冰冰影响力,可以让他们企业“锦上添花”,成为企业市场发展抗争的筹码。

二是注册多个空壳公司获得高估值后被收购。

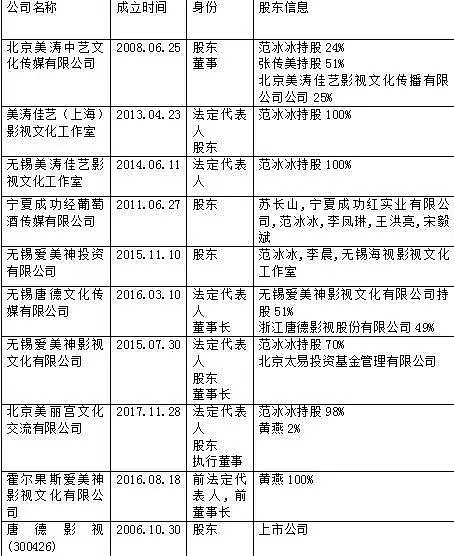

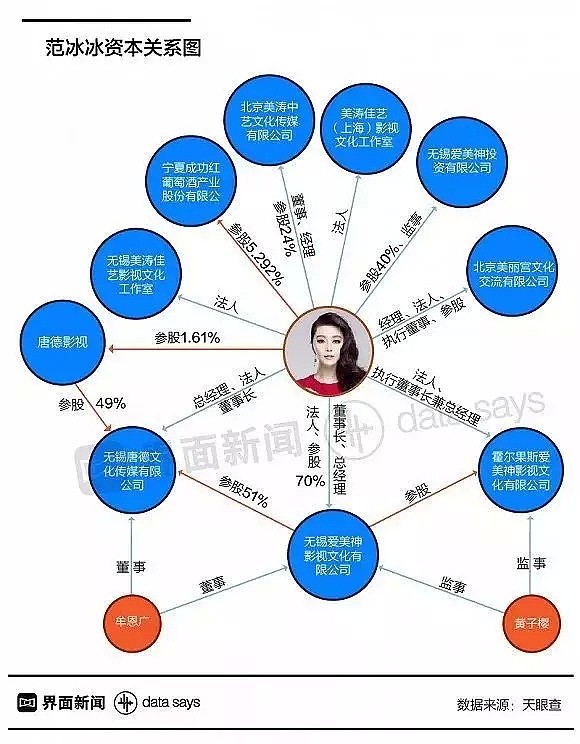

根据“天眼查”资料显示,范冰冰本人担任法人和参股的公司多达12家。

其父母范涛、张传美控股参股及与其相关的公司多达12家,与范冰冰有关的公司及其关联公司总计多达23家。

全家出动,范家组成了一个庞大的产业循环圈。

我们来看看她是怎么运作的。

2016年,无锡爱美神影视文化有限公司获得了范冰冰未来10年演艺经纪独家代理权(无形资产),也成为范冰冰资本运作的主体。

2016年3月,唐德影视公告称,筹划以现金方式收购范冰冰的无锡爱美神公司51%的股份。重组估算,无锡爱美神估值至少在7-8亿(无形资产价值主要靠估值,尤其是明星市场效应没有可比对价值,基本是人为估值)。

虽然重组并没有成功,但是可以从中看到范冰冰成立多家公司真正的目的,不能排除等待收购的歧途,有一个有可能是通过空壳公司获得暴利。

这种被收购游戏很简单,就是虚构财务报表,例如网络公布信息:“无锡爱美神2015年7月注册成立,工商资料显示2015年年报其资产仅为1036万,所有者权益为53万,成立当年营收为3468万。当年净利53万,纳税总额为零。”

爱美神股东:范冰冰和母亲张传美

这条信息按照我在税务机关征管部门工作经验来看,从逻辑上似乎是不成立的。

疑点一:

该企业用53万的实缴资金,就可以在5个月获得3468万元的收入,如果按照行业利润率25%(综合)计算利润在开办期也是非常可观的。

但是为什么财年报告获净利仅为53万元?用企业所得税25%还原到应纳税所得额,其利润出现异常。

疑点二:

根据该公司利润率分析,成本率高于同行业的成本率,即为成本过大。根据相关详细资料,无锡爱美神公司其实就是一个由几名挂职人员组成的空壳公司,怎么成本如此之高?

疑点三:

该公司主要从事广播电视节目制作,电影的制作、发行与放映等。这些业务怎么可能在不足半年就取得3468万元的收入。

以上三个疑点足以证明,创办空壳公司,其目的就是制造出一个漂亮的财务报表,然后通过被收购获得高额收益。不知道股民会怎么想。

虽然,唐德收购无锡爱美神失败,但是他们又投机取巧,以共同出资投资成立了无锡唐德文化传媒有限公司,注册资本为3000万元,无锡爱美神持股比例51%,唐德影视持股比例49%。他们继续寻找机会将空壳公司提高估值,等待被收购套现撤资,从而完成依靠虚拟财务数字获得巨额财富的资本撤离。

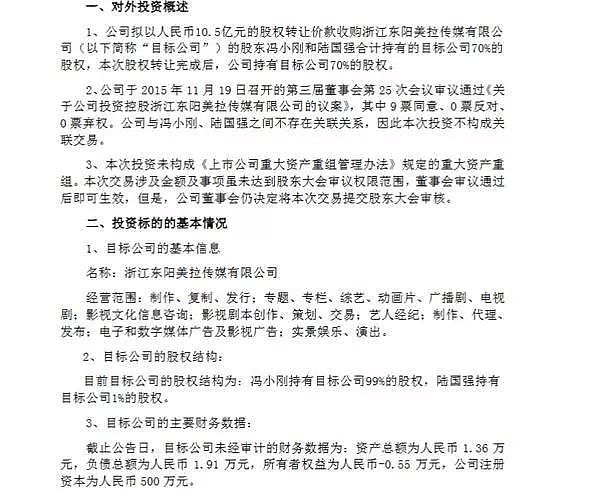

例如:2015年11月19日,华谊兄弟以人民币10.5亿元收购东阳美拉股东冯小刚99%的股权(空壳公司),外界对此称之为“华谊塞钱给冯小刚”。

华谊公告截图

范冰冰的资本运作才华体现在另一方面,就是对市场的观察力和敢于投资的魄力。

范冰冰在加拿大买了一套哥特式百年老宅,买价27万加元。朋友劝她翻新后倒手卖掉,来赚10%左右的收益。

但是范冰冰想起麦当劳创始人的一句话:“其实我不做汉堡包业务,我的真正生意是房地产。”于是范冰冰将老宅改成了“加州旅馆”,为刚刚登陆的新移民提供短期住宿服务。

随后,她又投资了中国留学生公寓“冰冰小栈”。靠着范冰冰的明星效应,旅馆的生意异常火爆。

媒体报道

之后,范冰冰按照此法又分别在加拿大麦基尔大学、滑铁卢大学、麦马斯特大学、皇后大学、西安大略大学、卑诗大学和阿尔伯塔大学校区周边开设多家连锁。在房产升值的同时,收取租金,将旅馆投资拓展道海外咨询服务、住宿一条龙的产业投资。

目前,她海外房产目前的挂牌价格已经上涨了90%以上,每年收益保持在14%以上,其海外整体投资收益已经超过200%。

从范冰冰操作的商业之道,我们不难看出,把范冰冰称之为一个有头脑、善于利用机会的投机资本家着实不为过。

后记

整个风波不能不令我们想起毛阿敏、刘晓庆偷税案,最后也做个简单分析:

1、毛阿敏偷税为什么没有坐牢?

事情还要从案件发生的年代来讲。1998年9月底,中国国家税务总局向社会宣布:“歌唱演员毛阿敏自1994年1月——1996年3月期间,在我国内地13个省演出的109场中,共获取收入471.11万元。在已完成调查工作并确认有违法行为的65场演出中,少缴税款106.08万元。税务机关已向毛阿敏发出行政处罚告知书。”

对此。毛阿敏是这样说的:真正的原因出在主办单位上,真正偷税漏税的是他们。

如果毛阿敏说的是事实,那就可以说明,毛阿敏与主办方约定的是税后报酬,是主办方没有替她履行纳税申报义务。

从这一点上理解,毛阿敏并不构成主观上的故意偷税行为,也不符合《征管法》“故意违反税收法规,采用欺骗、隐瞒等方式逃避纳税的违法行为”的偷税基本要件。

按照刑法第二百零一条:

【逃税罪】:纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

根据当年国家税务总局向社会宣布的偷税数额,毛阿敏在已确认有违法行为的65场演出中,少缴税款106.08万元。

毛阿敏取得收入属于劳动报酬,劳动报酬是按次申报缴纳个人所得税。即:

1、每次收入不足4000元的:应纳税额 =应纳税所得额*适用税率 =(每次收入额-800)*20%

2、每次收入在4000元以上的:应纳税 =应纳税所得额*适用税率 =每次收入额*(1-20%)*20%

3、每次收入的应纳税所得额超过20000元的:应纳税额 =应纳税所得额*适用税率-速算扣除数 =每次收入额*(1-20%)*适用税率-速算扣除数

毛阿敏偷税106.08万元,如果按照65场次计算,每次少缴税款仅为约1.6万元。根据刑法追究其偷税罪显然不满足基本要件。

2、刘晓庆偷税为什么会坐牢?

刘晓庆偷税发生在2002年,北京市地税局第一稽查分局对北京晓庆文化艺术有限责任公司、北京刘晓庆实业发展公司和北京晓庆经典广告公司涉嫌偷税立案调查。

调查证实北京晓庆文化艺术有限责任公司自1996年以来采取不列、少列收入、多列支出、虚假申报等手段偷逃巨额税款,已涉嫌偷税犯罪。

两个案件最大的区别就在于:

毛阿敏与主办发约定的是税后收入,而主办方并没有替她申报纳税,对毛阿敏来讲属于非主观故意,而且偷逃税款也不算上巨款。

刘晓庆却是采取虚假手段,伪造票据和账务进行偷逃税,而且税款巨大,属于主观故意,偷逃税款高达1458.3万元。

作为代扣代缴义务人,北京晓庆文化艺术有限责任公司在1997年、1998年、2000年拍摄电视连续剧《逃之恋》、《皇嫂田桂花》过程中,将已代扣的演职人员个人所得税,共计人民币418574.43元隐瞒,不予代为缴纳。

故此,根据刑法偷税罪要件追究刘晓庆刑事责任,判处其有期徒刑也是不奇怪的。

3、范冰冰如果逃税罪成立,会判几年?

假设范冰冰利用虚假合同向税务机关隐瞒收入2000万元,如果按照劳务报酬加成征收税率40%计算,逃逸个人所得税约800万元,逃逸劳务收入的增值税约6万元,还有相关城建税和教育费附加。

网上另一信息披露:范冰冰2017年的个人收入为人民币2.44亿元。

该收入如果是个人投资分红,那应该申报缴纳个人所得税4800万元。

该收入如果是劳务报酬,那应该申报缴纳个人所得税9600万元。劳务报酬还应该申报缴纳增值税813万元以及相关城建税和教育费附加。

如果以上事实成立,范冰冰的逃逸税收已经构成主观故意,偷逃税收金额也是巨大。所以,仅从性质上来分析,范冰冰都不可能享受与毛阿敏、刘晓庆一样的“待遇”。

当然,以上仅仅是基于假设做的分析,一切还有赖于税务总局的调查。

她会不会跌在自己精心设计的圈套里呢?

专题:崔永元单挑娱乐圈进入专题 >>

崔永元致歉声明被嘲笑:200字不到就有3处错别字(组图)

崔永元:很后悔 坚决拥护中央调查组调查结论(组图)

冯小刚疑公开谈崔永元风波 数度落泪(组图)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64