CMC Markets:历史不是简单重演 谈人民币2018年三、四季度汇率

外汇市场上,从人民币离岸汇价USDCNH的日线看,以6月中旬以来的技术弧线进入一波加速期,至今贬值幅度近6%,汇价于7月18日,摆脱了7月3日中国人民银行易纲行长口头干预的6.7350第一道“心理关口”。

我想,投资人心里目前关心的是两点:

1、是否会重演2015年8.11汇改后的持续贬值一幕?

2、人民币汇率三、四季度会如何?

先谈下2015年的8.11汇改:

2015年8月11日,中国人民银行宣布完善人民币中间价报价机制,建立有管理的浮动汇率制度。

人民币汇率弹性扩大,主要体现在银行间即期外汇市场上,人民币对美元的交易价可在中国外汇中心对于做市商报价时“参考上日银行间外汇市场收盘汇率”。该制度为中间价设置了一个参照系,明确做市商报价来源,大大缩减央行操控中间价的空间。

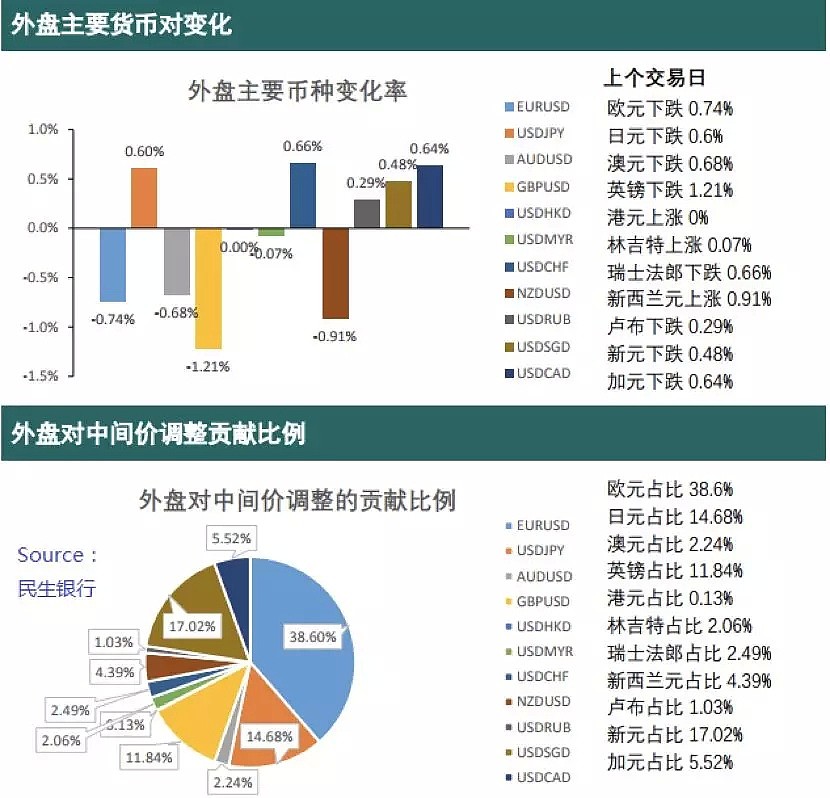

关于人民币中间价的形成请参考如下:

(Source:民生银行)

“人民币对美元汇率中间价的形成方式为:交易中心于每日银行间外汇市场开盘前向外汇市场做市商询价。外汇市场做市商参考上日银行间外汇市场收盘汇率,综合考虑外汇供求情况以及国际主要货币汇率变化进行报价。交易中心将全部做市商报价作为人民币对美元汇率中间价的计算样本,去掉最高和最低报价后,将剩余做市商报价加权平均,得到当日人民币对美元汇率中间价,权重由交易中心根据报价方在银行间外汇市场的交易量及报价情况等指标综合确定。

人民币对港元汇率中间价:由交易中心分别根据当日人民币对美元汇率中间价与上午9时国际外汇市场港元对美元汇率套算确定。

人民币对剔除美元、港元后的其他货币兑:则类似于对美元汇率中间价,由大行做市报价,去掉最高和最低报价后,将剩余做市商报价加权平均,得到当日人民币对该货币汇率中间价,权重由交易中心根据报价方在银行间外汇市场的交易量及报价情况等指标综合确定。”

——引自中国外汇交易中心

在2015年8.11汇改之后,两个交易日离岸人民币汇价即一度接近6.6水平,从6.2贬值6%水平;之后至2016年1月,离岸人民币汇价2015年下半年贬值幅度超过8%。

“811汇改”时,离案市场上8月当月香港市场的人民币存款,减少了151亿元,随后进入了一个漫长的规模收缩过程,直到2017年3月见底。也就说,8.11汇改后,在离岸市场上存在一股“主流的贬值预期”

但是在这一轮贬值中,4月香港人民币存款规模增加了433亿元,这是2013年11月以来的最大单月增加量,5月同样增长了33亿,6月份的数据尚未有公布。

因此,我们认为此波贬值与8.11汇改不同:

1、离岸人民币存款规模没有下降,反而是上升;

2、离岸市场的人民币同业拆借利率保持平稳,表明:

①央行尚未有在香港市场干预汇价的意图;

②离岸、在岸汇率套利活动不明显;

其套利原理如下,当人民币有比较强的贬值预期时,可以在同业市场上拆借入人民币,并换成外币,等到人民币真的贬值时,将外币兑换成人民币,从中套利。

对比历史上人民币较快贬值的时期,比如2015年8月、2016年的年初和2017年的年初,3个月CNH Hibor利率都出现了飙升。

但在这一轮人民币贬值过程中,3个月的CNH Hibor利率在4.5%左右,最近二周还出现了下降。这意味在离岸外汇市场上,人民币贬值并不是主流的预期。

(Source:CNY HIBOR)

回到这一轮的人民币贬值周期中,4月19日起的,我们认为主要原因是美元指数走强后,人民币汇率开始步入修正;

6月19日以来的加速贬值,我们认为主要原因是对于6月表现反复的“中美贸易问题”的消息的直接反应:

1、6月15日,美国公布了将对华加征关税的商品名单,共计500亿美元,中美贸易冲突在市场层面被认可开始;

2、6月14日,美联储加息25个BP,中国央行并未上调利率动用货币政策。

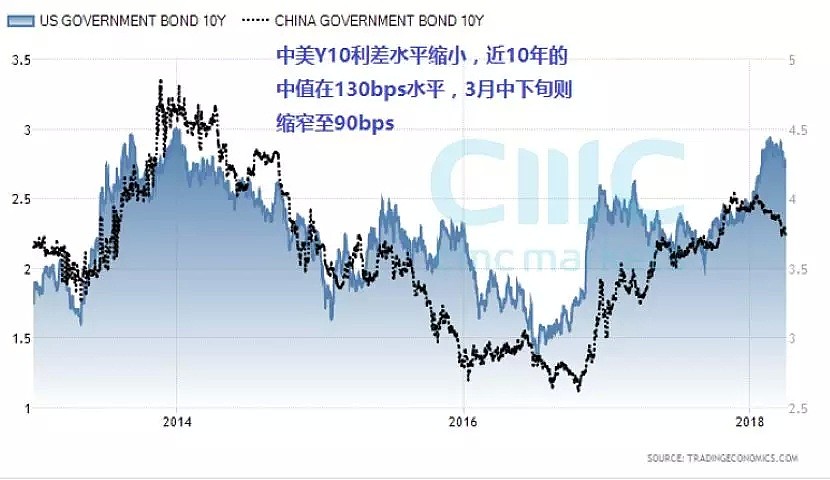

关于此问题,我们在4月4日中美利差收窄至历史较低水平 人民币下半年恐出现贬值一文中,我们已经谈及了中美利差持续放大,对于人民币汇率是起到一个推动贬值的重要因素。

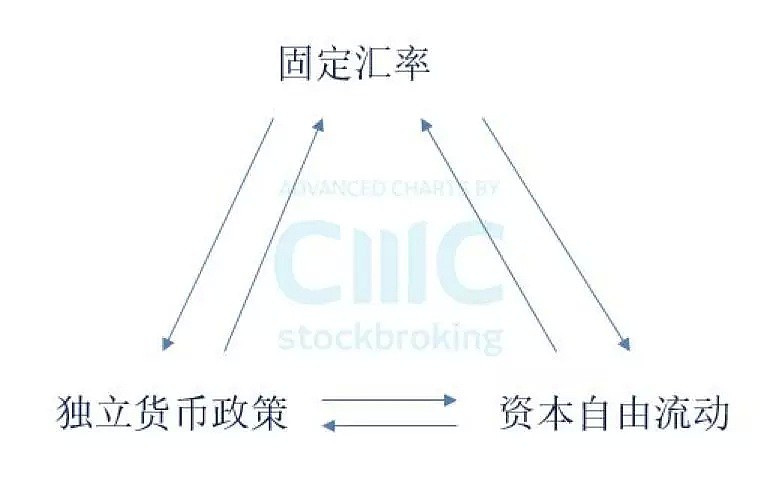

最后引入蒙代尔三角:根据不可能三角理论,货币政策独立性、固定汇率和资本自由流动三者不可兼得。过去十余年,中国的货币政策是以资本管制,来达到汇率的相对稳定性,因此货币政策是丧失一定的独立性,维持一个弱化的三者平衡。

随着资本开放的进一步推进,人民币国际化趋势不改,如果货币政策仍然严格维护“汇率稳定”的话,货币政策的束缚就比较大,就很难根据国内经济的实际情况做出调整。

从全球主要经济体的历史经验看,大多采取偏向汇率自由浮动,从而释放货币政策的独立性。

当然,这也并不意味着彻底放弃了对汇率的管理,但管理的方式更多采取适当的资本管制或者直接动用外汇储备干预,比如日本央行就多次直接干预日元汇率。

如果在固定汇率制和资本自由流动下,两国的货币政策将会完全趋同,比如“香港跟随美国的联系汇率制”。

当前,随着中美贸易的反复性,以及可能出现的升级预期,中国国内目前宏观经济以去杠杆为主要目的,经济面临下行的压力;美国经济当前景气度较高,中美经济出现不同步,因此货币政策的独立性,可能是央行在选择“三角”中更多偏向的一面。

6.9—7这个水平区域属于人民币此前贬值后重要的心里关口区域,投资人可如上文所提及,以离案市场的利率、资金为参考依据,观察央行是否会适当采取资本管制或者直接干预手段进行维稳。

回顾参考:

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64