财富 | 澳洲矿业发展前景展望!(深度分析)

澳大利亚是一个高度发达的资本主义国家,因其丰富的矿产资源被称为“坐在矿车上的国家”。作为一个重要的资源出口国,矿产资源出口收入占澳洲出口总收入约70%。尽管澳洲矿产具有很高的国际竞争能力,但其表现在很大程度上会受主要国际经济形势、市场需求、澳币汇率和资本投资的影响。

和其他大宗商品一样,矿产业表现也呈现周期性,新的供需关系通常需要几年时间稳定,尤其是基于商品种类的不同,矿产业可能需要更久(大约10年)来达到供需平衡。过去五年间澳洲矿产业处于较为疲软的态势,由于矿产业商品一般定价的下降和产量增加,迫使其产业总收入以每年0.7%的比例减少,截至2018年全年总收入为2252亿美元。

1. 国际经济形势正在经历基本面变化

2018年初,全球经济形势表现较为强劲。澳洲央行的数据显示澳洲主要贸易伙伴的出口总额在未来几年预计以4%的速度继续增长。最近几个月,以美国为代表的一些发达经济体金融状况温和收紧,美联储3月份宣布提高联邦基金利率25个基点(达到1.5-1.75%)。尽管如此,其金融状况依然处于宽松状态,美国经济增长也将受到实质性财政刺激的推动,并继续支持全球经济增长。

中国的经济增长相比往年有所缓解,从政府宣布的GDP政策指标来看,2018年中国的GDP增长目标从2017年公布的6.9%放缓到如今6.5%左右,主要受到工作年龄人口下降以及可持续产业结构转型等因素。其他东亚国家(不包括日本)的经济增长预期也将从2017年的强劲增长后放缓。预计欧元区和日本经济增速也将逐步降低,但仍处于多年高位。

2. 市场需求驱动澳洲矿业结构改变

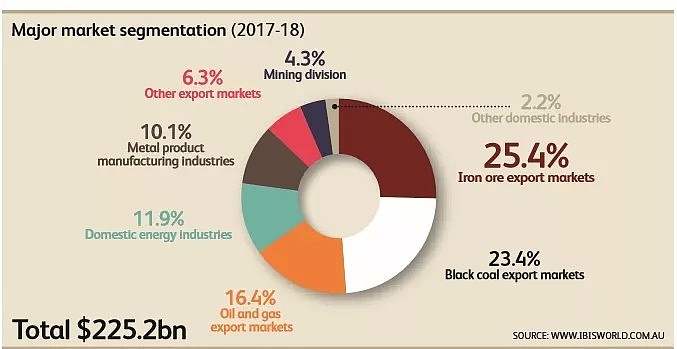

金属矿、原油和天然气、煤炭、非金属矿,是澳洲矿产业的主要产品。以中国和印度为首的发展中国家加速城市化进程在很大程度上增加了对矿产资源的需求。但在过去的五年中,这些产品需求的组成结构发生了较大变化。IBIS World数据显示澳洲原油和天然气占矿产业总收入的比例持续增加(达到20.4%),相比煤炭所占其总比例不断降低(低至27.2%)。这种结构变化在未来的五年内预计将持续保持。

出口方面,2017至2018年间澳洲矿产原料的出口将占矿产业总收入的71.5%。澳大利亚的外贸出口国主要集中在亚太地区(中国、日本和印度),尤其是中国发展对于澳洲矿产资源的高度依赖性使得中国占据澳洲矿产资源出口额比例达一半以上(52.6%),所以中国的GDP增长和澳洲矿产业出口有着密不可分的关系。

中国2018年的GDP增速将逐步放缓,但在基础设施和住宅物业投资上依然表现强劲,这些行业需求支撑了钢材产量的适度增长,进一步增强了对铁矿石和炼焦煤的需求。与此同时,中国开始实行可持续发展转型,反污染措施推动了钢材加工生产中对高品质矿石的需求转移,中国铁矿石产量在过去六个月里明显下降,取而代之的是对进口铁矿石需求的增加。加上“一带一路”策略下的基建投入,这无疑都是对澳洲的矿业的利好因素。

澳洲矿业产业结构图

(图片来源:WWW.IBISWORLD.COM.AU)

3. 澳币的汇率对澳洲矿业出口影响较大

澳币汇率方面受大宗商品的价格上涨影响,支撑了过去几年的澳币汇率的上涨。自2016年8月澳洲央行降低利率至1.5%起,澳币与其他经济体货币之间利率差异的缩小却起到了压制澳币汇率的反作用。与此同时,美联储近期提高利率影响美元汇率升高,使得澳币短期大幅贬值。截至2018年5月,澳币汇率已跌破近5年来的平均水平($0.805)。澳币走弱,很大程度上降低了国外进口的成本。对于澳洲矿产业出口有着积极影响。

(图片来源:WWW.IBISWORLD.COM.AU)

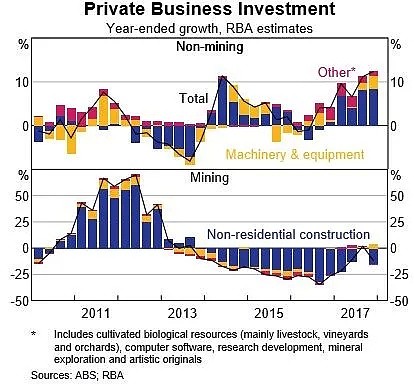

4. 澳洲矿业资本投入逐步降低

澳洲矿产业资本投入在2012至2013年间达到了约70%的年增长。受益于矿产业大量的资本注入,矿产勘探和矿业支持服务业也得到了飞速增长。以澳洲产量和出口量最大的铁矿石为例,其产量和收入在过去五年中的增长较为强劲,矿产业产品供应量的持续增加体现了澳大利亚矿产资源的在全球范围内较强的成本竞争性。

然而许多矿产业公司大幅减少新设备和车辆的开支投入,只有一些资本被用于提高开采设备运营效率。同时由于许多大型液化天然气(LNG)项目的工作进程接近尾声,使得矿产业资本投入在随后几年有所下降(2017年内下降12%以上)。预期接下来的几年内,矿产业投资的下降还是无法得到缓解。CAPEX研究调查和澳洲央行数据表明,矿产业投资的低谷可能出现在2018年下半年之后。

澳洲矿业前景展望

(图片来源:WWW.IBISWORLD.COM.AU)

(图片来源:Reserve Bank of Australia)

预计未来5年伴随着新的资源供需关系建立:发展中国家的生产加速、全球经济形势将稳步改善、全球矿业产量增长等因素带动大宗商品的价格降低。澳洲矿产出口将不得不面临扩大销售至新兴市场以外的其他出口市场,以增加矿产业收入和利润率。许多大型的矿产企业也通过不同产品业务的分离或是通过兼并、收购等方式,来应对大宗商品的价格下降趋势,进行内部的产业结构调整以达到专业化和规模效应。所以尽管大宗商品价格走软,规模较大的公司未来预期表现将依然良好。

同时,矿产业也需要根据全球资源供需关系的调整改变现有出口产品的结构。例如海外对澳洲天然气的需求日益增长,将大幅提高整体的产业出口收入,预计到2022-2023年矿产资源出口的年均预计收入增长率为0.2%,达到2272亿美元(占澳洲出口总收入的73.8%,对比现在的比例增长2.3%左右)。

参考资料:

IBIS World Industry Report B Mining in Australia (May 2018)

Statement on Monetary Policy from Reserve Bank of Australia (May 2018)

如需进一步了解KVB资产与财富管理在澳洲提供的专属服务,请即与我们投资专员联系:+61 2 8263 0164 或 +613 96601891。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64