澳元|美股血洗,息差反转,澳元下行趋势还将延续?

作者:Iris Lin 林嘉尧

澳财网金融分析师

iris.l@bmyg.com.au

近期,全球金融市场的过山车般震荡走势让不少投资者损失惨重。短短两个月内,美股就遭遇两次大跌,并蔓延到全球股市,避险情绪笼罩整个资本市场。

澳元汇率在这场“恐慌性血洗”中也历经了频繁的波动,18年开年初期的强劲走势未能顺利延续。在突破兑美元0.8高位后不久,澳元汇率瞬间被“打回原形”,一度跌破0.77阻力位并继续呈现下行趋势。同时,澳元兑人民币汇率也一跃跳水至5.0以下,在3月中旬也跌破4.87阻力位。

澳中、澳美汇率双双打破低点,在这2个月的时间里,澳元究竟经历了什么?

一,股市腥风暴雨,美元如沐春风

回顾2月2日美股暴跌事件,三大股指当日全线收跌,道琼斯指数更是日内大跌近700点,实现2016年6月以来最大单日跌幅,“恐慌指数”CBOE波动性指数(VIX)当日升愈一倍,报37.72点。而在接下来的一周,美股抛售潮延续,并创下9年最大周跌点,全周市值蒸发近1兆美元。

在无法确定此轮大跌是否是全球性金融危机爆发前兆的情况下,投资者们纷纷把目光转向避险资产。

所谓避险资产,是指随着市场变化,价格不会有太大波动的一类较稳定资产,在金融市场动荡时尤为投资者青睐。常见的传统避险资产包括美元、黄金、瑞士法郎以及日元。因此,作为标志性避险货币,美元指数是为数不多能在这次金融修整中“笑对危机”的看客。

从近期道琼斯指数与美元指数对比图不难发现,道琼斯指数在2日始直线下滑的同时,美元指数恰恰与之相反,迅速上升。类似的反向关联在随后的指数变动中也较为明显。而像澳元一类的商品货币则通常在避险环境中表现不佳,这也部分解释了澳元汇率急速下跌的原因。

二,美国工业产出数据增长,进一步支撑美元

虽然近期美国零售数据和CPI数据表现都一般,销售月率在2018年头三个月都仅录得-0.1%, CPI月率在2、3月份录得环比增长0.5%和0.2%,但由于数据结果基本符合市场预期,对美元指数带来的承压并不算大。

值得注意的是,工业产出数据却表现靓丽。美国公布的2月份产出数据再次强于预期,工业产出环比增加1.1%,远高于预期值0.3%。其中制造业产出增长显着,环比增长1.2%,也高于预期值0.4%。同时,3月份消费者信心指数升至2004年以来最高水平,美国劳工部公布的新增630万个就业缺口创下新高。多个利好数据进一步支撑美元指数。

三,澳洲贸易条件有所下降,但仍保持较高水平

相反美国市场的腥风暴雨,澳大利亚本土经济状况在这几个月并未有过多波澜。维持“低息”仍是经济大环境的主体旋律。尽管低利率水平对澳大利亚经济增长起到了一定的推动作用,就业市场出现持续改善,但就业岗位的增加却并没有直接转换为工资的实际增长,通胀也持续低位运行。

澳联储在2月份就曾明确表示,除非有明确的迹象表明工资增长率出现上升,否则仍然不会进行加息操作。就澳联储行长Philip Lowe表明的3%工资增长期望,18年第一季度的2.1%增幅还远远未能达到目标,通胀率回到2-3%的目标范围还需要一定的时间。

近几个月,澳大利亚贸易条件也有所下滑。澳洲统计局2月份公布的澳大利亚12月商品及服务贸易帐数据显示,季调后贸易帐录得赤字13.58亿澳元,大幅不及0. 36亿澳元盈余前值。主要体现在旅游等服务出口的下降和中间商品进口的上扬。

但随后1月份的贸易帐数据又再度回升,实际公布录得盈余10.55亿澳元,远超预期的1.6亿盈余。中短期内,澳大利亚贸易数据可能会出现较大波动,但基于贸易条件指标(出口价值除以进口价值)仍超过100,徘徊在110左右。尽管数据平平,但由于澳元倾向于跟随贸易条件变动,汇率出现大规模暴跌的机率并不会很大。

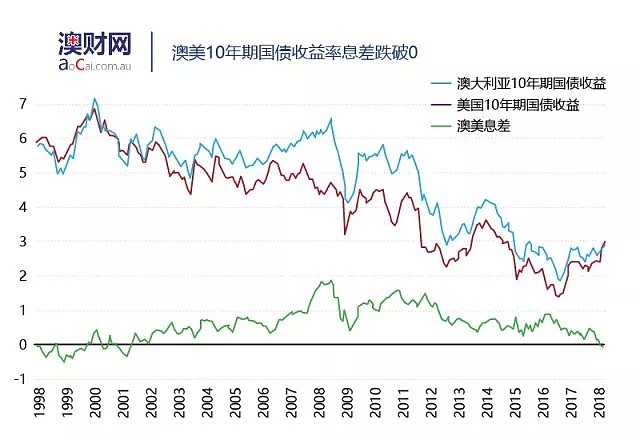

四,美澳息差大反转,澳元势头何方?

澳元历来是传统意义上的高息货币,尽管现金利率已降至历史最低值1.5%,但在过去30年间平均利率仍高达7.5%,吸引了不少资本流入。但在上月,10年期澳大利亚-美国国债收益率息差历史性跌破0。追溯到上一次,美澳息差大反转出现在20年前。

澳大利亚10年期国债收益率目前位于2.87%附近,美国10年期国债收益率则处在2.95%左右。从传统汇市逻辑看,澳元失去了对美元收益率的优势。本轮息差大反转直接原因在于美联储近期的频繁加息行动。

美联储在上周刚刚宣布加息25个基点,联邦基金目标利率区间上调至1.5%-1.75%目标区间。这是美联储开年以来的首次加息,也是新任美联储主席上任以来的首次加息。自2015年底启动收紧政策以来,美联储已经累计加息6次。

从目前情况来看,新任主席鲍威尔与前任主席耶伦的态度基本相类似,采取渐进式加息行动。美联储利率决议声明表示,去年第四季度以来支出和投资数据表现温和,经济前景有所增强,预计未来几个月通胀将会有所上升,保持在2%以上。经济大环境明朗数据允许美联储继续加息。中值预测显示,2018年底联邦基准利率基本在2%-2.25%区间内,暗示年内至少加息2次。

而澳洲方面,澳联储仍然维持低利率1.5%不变。按照去年预期,外界普遍认为,在全球都跟随美国加息的步伐下,澳洲估摸在今年下半旬宣布一次加息。然而,从澳联储最近几次的利率声明看,丝毫没有任何提及加息的前兆,反而一直强调澳洲目前经济大环境,尤其是通胀率和工资增长未能达到支撑加息决策的水平。

因此,笔者大胆认为,澳联储今年加息的可能性几乎为零。若美国如预期加息两次,两国间的息差距离将会被拉至0.75%,中短期内,澳元汇率走软趋势仍然存在。

除了息差以外,大宗商品未来一年内的价格走势同样也将牵动着澳元汇率走向。对于澳元未来走势预测,敬请关注最新一期澳财杂志。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64