乐信在美递交IPO招股书,前三季度营收40亿元,贷款余额超趣店

2017年前三季度,乐信集团营收39.87亿元,同比增长35%。基于Non-GAAP的息税前利润(EBIT)为3.89亿人民币,净利润则为1.4亿元。

文|张雨忻

美国东部时间11月13日,乐信向美国证监会(SEC)递交了IPO招股书。这是9月以来第5家赴美上市的中国互联网金融公司,紧随趣店、和信贷、拍拍贷和融360。

据招股书,乐信计划在纳斯达克IPO上市,股票代码为“LX”,拟筹资5亿美元,承销商为高盛、美银美林、德银以及华兴资本。目前,招股书中暂未透露首次公开招股的发行价区间以及股票发行数量,成功上市后,乐信也将成为中国分期电商第一股。

乐信集团营收39.87亿元

招股书显示,2017年前三季度,乐信集团营收39.87亿元(单位为人民币,下同),同比增长35%。基于Non-GAAP的息税前利润(EBIT)为3.89亿人民币,净利润则为1.4亿元。

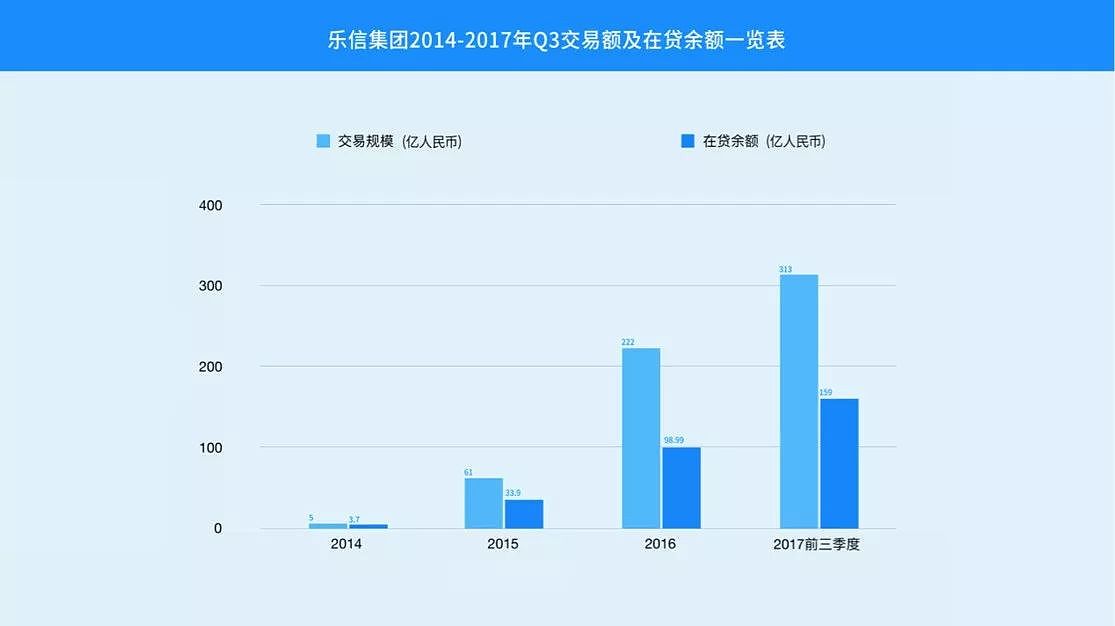

乐信的贷款规模增长很快。2015年,乐信的总贷款发放量为61亿元;2016年全年,这个数字增长至222亿元,增幅达到360%。2017年前三季度,其贷款发放量为313亿元,同比增长124%,也超过前三年的总和。

贷款余额同样增长迅速。乐信在2015年的余额为34亿元;2016年,增长290%至99亿元。2017年前三季度,贷款余额已经达到159亿元。

可以和趣店的数据放在一起来看——2015年、2016年和2017年上半年趣店的贷款发放量分别为42.54亿元、322.31亿元和382.06亿元。从规模上来看,趣店的增长速度比乐信要猛很多。但在贷款余额方面,趣店截至2017年上半年的余额为94.57亿元,却还低于乐信。

对比这两组数据,可以看出乐信提供的借款周期更长,将分期乐商城作为消费场景的消费金融业务在运营模式相对也更健康、更稳定。

另外,贷款余额直接关系到平台未来一段时间内的盈利能力。与信用卡分期、购房的分期贷款的逻辑一样,放贷机构总是希望借款用户借出一笔钱的时间越长越好。只要用户还没有把钱还完,这个部分就会成为贷款余额沉淀在那,从而给放贷机构带来持续不断的利息收入。

乐信2015年的营业收入为25.25亿元,2016年增至43.39亿元,收入增长率为72%。与之对比的是,以五大国有银行和12家股份制银行为代表的传统金融机构在同期的收入增长率仅为1%,而以BATJ为代表的中国互联网头部阵营公司在同期的收入增长率为31%。

净利润方面,乐信在2015年尚未实现盈利,亏损3.1亿元。2016年,乐信开始扭亏为盈,但全年亏损依然有1.17亿元。2017年,乐信进入全面盈利阶段,截至前三季度,实现净利润1.4亿元。

作为一家成长期的公司,乐信的营收和利润增速可以说是稳健且健康。但与趣店和拍拍贷动辄600%的营收增长率相比,乐信的数据看上去不免有些暗淡。

主要原因在于,乐信所提供的贷款产品年利率偏低。据招股书显示,乐信贷款产品的有效年利率为25.3%(包括资金方利息、平台服务费等所有费用),并且会根据用户不同的风险等级进行差异化定价,最低可低至18%以下,也就是低于信用卡。

而低利率的策略,是乐信的主动选择。乐信总裁吴毅在此前的采访中告诉36氪:“乐信的费率标杆就是信用卡。在维持乐信正常经营的前提下,把利率降到最低,这一定是我们长期的工作。长远看,能让用户长期健康使用金融服务才是我们的壁垒,以后跟各种各样消费金融公司才有竞争力。”

在这波现金贷的红利之下,相比于靠现金贷业务赚的盆满钵满的公司,乐信的日子过的会更加艰苦一些。

乐信的上市计划从今年年初开始酝酿

引入一名有上市经验的CFO是第一步。1月6日下午,乐信任命曾岩为首席财务官,负责集团财务管理及投资并购等方面的管理工作。

在加入乐信之前,曾岩担任易宝支付CFO,负责该公司的资本运作和战略决策。2006年曾担任启明星辰CFO、COO,并负责将该公司引入A股市场上市,完成了国内红筹回归的首个成功案例。此后,他又分别在美股上市公司文思信息以及港股上市公司合兴集团担任执行副总裁,负责财务和资本市场战略。

之后,乐信开始与会计师事务所和律所对接,进行上市的相关内审和合规工作。

今年第二季度,乐信第一次秘密递交了招股说明书,经过半年左右的时间,终于完成了整个过程,成功递交了IPO招股书。

据一位接近交易的人士告诉36氪,由于乐信自身业务形态的完整性和独立性,以及在风控等技术环节的投入很大,其的“金融科技”含量更高,PE倍数也会比之前IPO的公司更高。

“机构投资人对乐信的模式普遍比较认可,在拓场景和增加获客能力两方面都比较看好乐信。” 上述人士说,“不过,投资人对于乐信的利润增长还是有更多期待,希望乐信能想办法把利润做的更好一些。”

招股书显示,乐信集团创始人兼CEO肖文杰和管理层及员工共持有超过40%的乐信股份。乐信的其他主要股东还包括:险峰长青,占股15.3%;经纬中国,占股12%;以及京东集团,占股11.9%;Apoletto Asia Ltd(DST旗下基金管理公司),占股6%。招股书没有显示这些股东会在这次IPO中出售自己持有的乐信股票。

两家公司走上了完全相反的两条路

在2013年10月和2014年3月相继成立的乐信(原分期乐)和趣店(原趣分期)是校园贷市场最早的、也是最大的两个玩家。而当厮杀正欢之时,监管一纸禁令却让所有的校园贷企业不得不另谋出路。

自此,两家公司走上了完全相反的两条路。

2016年10月,分期乐宣布升级为乐信集团,不同业务拆分成不同独立品牌,其中包括年轻人互联网消费金融品牌分期乐,针对学生之外人群的消费金融品牌提钱乐,针对理财人群的子品牌桔子理财,以及资产管理开放平台鼎盛资产。 不久后,提钱乐品牌并入分期乐,专注做高成长性人群的消费分期业务。

对于乐信的改变,其创始人兼CEO肖文杰的公开说法是,“标志着乐信已完成由单一分期购物资产端业务向互联网金融生态化经营的转变。”

看的出来,与趣店几乎完全押注于现金贷业务的做法不同,乐信在业务规划上选择了更稳妥、更体系化的一条路,具体包括:

· 自建商城,为用户提供消费分期服务、信用贷款服务,这也是乐信目前最大的一块业务。

· 自建互联网理财平台桔子理财,为分期乐商城产生的资产提供资金渠道。同时,乐信也以金融合作的模式布局了其它资金渠道,包括银行、ABS等。

· 建立消费金融资产资金对接平台——鼎盛资产,连接消费金融领域各资产与资金方,分期乐商城自己产生的资产也通过鼎盛资产这个平台与机构资金对接。

调整完成后,乐信的业务覆盖了资产生产、风险管控、资金对接等多个环节,在自身体系内可以形成资产到资金的闭环。相较于趣店在获客和风控上对蚂蚁金服的依赖、以及自身缺乏资金端的状况,乐信的整个业务体系都能更加独立自主的进行。

目前,在整个乐信体系内,最重要的业务板块是分期乐商城

注册用户会得到一张类似于虚拟信用卡的“乐卡”,乐信完成风控后给用户一个授信额度,用户可在商城消费,也可以部分可提现,提现额度不超过授信额度的50%。

不过,乐卡的现金分期产品期限比较长,最短为6个月,规避了“现金贷”的标签。但这种拉长用户借款期限的方式,确实更加考验平台的风控能力,需要对用户在较长时间内的履约行为做好管控。

乐卡新用户的借款额度为500至18000元。截至2017年上半年,乐卡的累计授信用户达到570万人。目前来看,用户对平台已经形成了一定的粘性。

据招股书显示,从2015年第三季度开始,分期乐商城的用户复借率一直维持在50%-60%之间。另外,每用户平均贷款余额也由2015年第二季度的3331元增至2017年第二季度的8354元,其中,从2016年第三季度开始,增速明显加快。

与大量在线借贷产品相比,乐信的年利率控制在了很低的水平,这得益于乐信的精细化运营,在各项成本上做好了控制。

一方面,乐信严格控制了获客成本。据招股书,2016年,分期乐商城新活跃用户同比增长38%,而其获客成本只有127元。可以对比的是,现金贷平台的获客成本普遍在200元左右,而网贷平台更是动辄高至1000元以上。

另一方面,乐信的资金成本也很低。乐信通过海量小微金融资产处理技术平台“虫洞”进行资产对接,使得分期乐商城产生的小额信贷需求能与多个金融机构合作伙伴对接,并让资金实时到账。招股书显示,目前,乐信与国内30多家银行及金融合作伙伴达成了资金合作,综合资金成本为8.9%,占整个资金来源的39.5%,而桔子理财则占58.9%。

乐信自主研发的风控系统也起到了作用,将M6(180天)坏账核销率基本保持在2%以下。“鹰眼”智能风控引擎目前集成了1000余个决策规则,包含5000多个数据变量。通过这套智能系统,截至2016年底,乐信集团95%的订单能够实现全自动审核。

除了自身运营,维持一个低利率水平与乐信选择的人群也有直接关系。

乐信放弃了相对次级的现金贷借贷人群,主攻“有高等教育学历的年轻人”。其愿景是:通过3C这样相对小额的产品吸引这个人群在乐信注册并消费,随后靠低利率黏住这群人,从而去覆盖他们日后更多的消费场景,比如教育培训、租房、购车等等。

在线信贷这一细分领域的突然爆发,让近期递交IPO招股书的趣店、拍拍贷都显示出惊人的盈利能力,也引领了这一波继游戏、电商之后的中国新兴企业的上市潮。而乐信在这其中,走的路却有些不一样。资本市场对乐信这种更稳妥扎实的打法是否会给予更多认可,可以拭目以待。

推荐阅读

点击下方图片即可阅读

专访乐信总裁吴毅:利率高低是衡量一家信贷企业经营好坏的标尺

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64