【高净值人士】冰与火之间:澳洲五百万澳币投资移民人士迎来全球征税和CRS大考之第二篇:成为澳洲税务居民的代价

点击上方可订阅哦!

作者信息

张恺,澳大利亚普华永道税务合伙人

中国事务部主管合伙人 、高净值人士服务中心主管合伙人

张恺先生是澳大利亚普华永道(PwC)百年历史上第一位来自中国大陆的合伙人。他于2011年从知名的澳洲税务律师事务所加入普华永道,并于八个月后成为税务合伙人。张恺拥有十余年的澳大利亚税务咨询的经验,特别擅长辅佐高净值家庭及其与家族全球资产配置、移民筹划、财富传承、及慈善捐赠相关的全球税务筹划。 他的客户包括高净值家庭,家族办公室,私人慈善基金以及私人控股企业集团等。张恺的专业背景包括法学博士(莫纳什大学)、税法硕士(墨尔本大学)、会计硕士学(莫纳什大学)、高级工商管理文凭(拉筹伯大学)、世界经济系本科(复旦大学)、澳洲英皇特许会计师协会会员、澳洲特许税务师协会会员等。他曾兼任墨尔本大学法学院税法硕士课程讲师,并于2009-2011教授“纳税合并”以及“公司并购”两门税法课程。

前言

获取澳大利亚重大投资者移民(Significant Investor Visa,以下简称澳洲188C移民签证)是广受中国大陆高净值人士欢迎的投资移民方式。根据移民局的数据,截止2017年5月31日,澳大利亚共批准了1824份188C签证申请。 这其中,来自中国大陆的申请者是绝对主力,共占总获批签证数的87.9%。由于每一份申请都为澳洲带来至少500万澳元的投资,投资者们已累计完成了高达91.2亿澳元的合规投资。

许多中国188C投资人尚不清楚的是,2017年对于他们而言是至关重要的一年。188C申请人在2017年的决策,可能会对他们未来的个人税务风险和全球金融资产的披露义务产生深刻的影响。提示:对于相当一部分188C投资人而言,2017年甚至是其进行全球资产和纳税身份筹划的最后的时间窗口。

2017年的重要性体现在两点。

首先,从2017年开始, 188C申请人将逐步开始由188C临时签证转为888永居签证。 2012年11月24日188C政策公布, 2013年第一批申请人获批188C,并可在四年投资期满后申请转888永居签证。因此从2017年开始, 188C投资人或他们的配偶,将逐步转为888永居签证。

这一转变在澳大利亚税法中是非常显著的。 随着188C投资人或者其配偶取得888类永居身份, 他们中业已成为澳大利亚税务居民的人士会丧失重要的“澳洲临时税务居民”税务豁免,从而开始需要就全球收入和所得在澳洲缴纳个人所得税。考虑到澳洲的个人所得税率最高为47%,他们 在取得永居身份后的澳洲税负可能会有极大的增加。

其次, 从2017年起,包括中国和澳洲的多个国家开始实施Common Reporting Standard “共同申报准则”(简称CRS) 。CRS旨在打击跨境逃税及维护诚信纳税的税收体制。从188C申请人的角度而言,CRS制度下,中国和澳洲,以及最终多达一百多个国家和地区之间的政府将实现就本国税务居民海外金融账户信息的自动的、无需提供理由的信息交换。

CRS的信息交换是基于“税务居民”的概念,因此原则上中国税务机关能获取中国税务居民在中国境外的、已实施CRS 国家的金融账户的信息;而澳洲税务机关则能获取澳洲税务居民在a澳洲境外的、已实施CRS 国家的金融账户的信息。因此,相当一部分188C投资人面临着“冰与火之间”的困难决策: 是选择保持中国税务居民,不进入澳洲税网,但使得中国成为其CRS “母国”;或是成为澳洲税务居民,但在取得永居的时候,开始就全球的收入和所得在澳洲缴纳极高的个人所得税。

要指出的是,对于大多数中国188C申请人而言,在其成为澳洲税务居民并且获得澳洲永居之前,拥有通过资产重组来优化其澳洲和全球税收义务的机会,并且在未来能够以澳洲作为其CRS母国。据此,《冰与火之间》系列共分为四篇,介绍全球征税与CRS的关键实施影响与对策。

第一篇:税务居民概念的正本清源

第二篇:成为澳洲税务居民的代价

第三篇:税务规划思路和常见陷阱

第四篇:投资移民的CRS风险与对策

注:《冰与火之间》系列中的第一至三篇部分内容是根据笔者在新加坡嘉柏瑞全球财富峰会的演讲内容整理的,如有重复为歉。

免责声明:本文及其所包括的图表仅为提供一般信息使用。不构成税务意见。普华永道及作者均不能保证本文所涉及信息的准确性,读者也不应依赖本文中的任何内容作出投资或税收等规划和决策,而应该取得专业的税务意见。

第二篇:成为澳洲税务居民的代价

单纯从澳洲所得税税率角度,对于高收入的188C投资人而言,税务身份的变化对于税率并无太大变化(如下图所示)。然而,转变税务身份为澳洲税务居民后,188C投资人将就全球收入和所得纳税,而非仅就澳洲境内所得纳税,除非有临时税务居民豁免。

关于税务居民以及临时税务居民的概念,请见冰与火系列的第一篇《税务居民概念的正本清源》。

另外,成为澳洲税务居民以后(无论是否有临时税务居民豁免)188C投资人的CRS母国将由原国家(比如中国)转为澳洲,从而其海外金融账户信息向澳洲政府汇报,而非向中国大陆政府汇报。在冰与火系列的第四篇《投资移民的CRS风险与对策》我们将对此进一步阐述。

1

示例

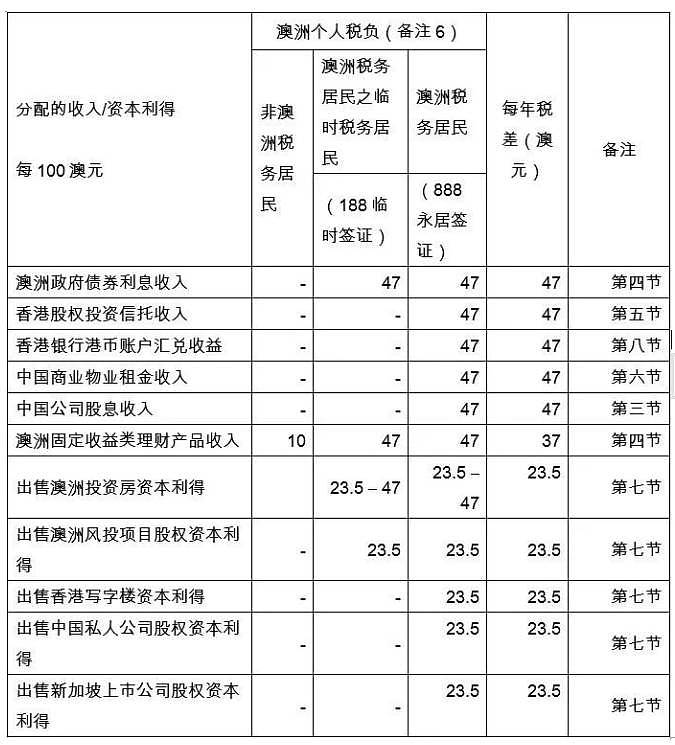

由于上述提到的转入全球纳税的变化,188C投资人在转为澳洲税务居民时,将面临着“断崖式”的税务费用的上升。

下表以每100澳元的分配收入和资本利得为例,说明这一变化的财务显著性。

注:以上未考虑澳洲的境外所得税抵免制度对于实际税负的影响。在第三篇《税务规划思路和常见陷阱》会对境外所得税抵免制度有所介绍。此处仅需指出抵免的确认需要满足诸多条件。

本篇接下来的篇幅将就188C申请人常见的收入种类,以及不同收入在纳税人的税务身份变化时的不同税收影响,一一作出概略说明。为了便于读者理解方便,本篇大幅采用了比较表的形式。

需要说明的是,纳税比较表本身是为方便读者,所做的极为高度简略后的税务分析。该表考虑了联邦政府已经公布的税法修改举措,但一些举措在行文时间并未成为法律。此外,各项法律的实际应用中会有许多具体要求。比如,表中显示为“免税”的项目可能在税务身份之外,有其他特定条件,再例如,税务居民虽然在澳洲需要纳税,但有可能就其支付的其他国家所得税获得所得税抵免,但这些抵免的在澳洲的确认是受复杂的澳洲境外所得税抵免制度的规定和限制的。总之,纳税人需要取得具体的针对性的税务建议,而不能依赖纳税比较表中的指示性结论。

2

雇佣收入

需要注意的是:

- 无论税务身份,如果从澳大利亚境内支付工资,雇主均有预扣代缴义务。如果澳洲税务居民从海外取得雇佣收入,应该从雇主取得《收入申明》“Statementof Earnings”,将所赚取的薪酬以澳币的形式列出。

- 《税收协定》对于澳洲税务居民在中国赚取的雇佣收入,以及中国税务居民在澳洲赚取的雇佣收入,有明确的避免双重征税规定。纳税人应该考虑其影响。

- 澳大利亚税法对于员工持股计划有着非常复杂的规定,强烈建议纳税人在设计和接受员工持股计划时,取得相关的建议。

3

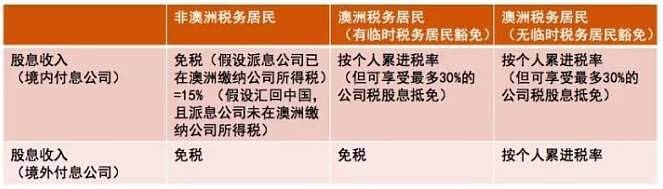

股息收入

澳洲税法对于股息有独特的“franking dividend”(已付税股息)和“unfranked dividend”(未付税股息)的概念,这是一种避免在公司和股东层面双重征税的制度。

以已付税股息举例,假设公司产生100元利润,按30%公司所得税交税30元,70元作为已付税股息分配给股东。对于澳洲税务居民股东而言,只有在个人适用所得税率超过30%时,才需要就超过部分交税。例如适用累进税率为47%的个人股东,在收到上述股息后,还需要交个人所得税17元。再例如适用累进税率为20%的个人股东,在收到上述股息后,还可以从税务局退税10元。对于非澳洲税务居民股东而言,赚取的已付税股息一律在澳洲免税(但也不能退税)。

以未付税股息举例,假设公司产生100元利润,但由于抵扣了以前年度税务亏损,当年没有缴纳公司所得税,100元全部作为未付税股息分配给股东。对于澳洲税务居民股东而言,需要按照个人累进税率纳税。例如适用累进税率为47%的个人股东,在收到上述股息后,需要交个人所得税47元。再例如适用累进税率为20%的个人股东,在收到上述股息后,需要交个人所得税20元。对于非澳洲税务居民、且是中国税务居民股东而言,《税收协定》规定澳洲股息预提税率为15%(而非默认的30%)。需要注意的是,由于澳洲和众多“税务天堂”国家和地区,包括中国香港之间是没有《税收协定》的,因此汇回这些国家和地区的未付税股息需要按照默认的30%税率在澳洲完税。

4

利息收入

注意:

- 购买了特定澳洲政府国债的188C投资人可以享受利息收入的免税待遇,前提是188C投资人是非澳洲税务居民;且所购买的国债属于Exchange-traded Treasury Bonds (eTBs),即在交易所交易的澳洲联邦政府债券。然而,该项优惠在188C投资人成为澳洲税务居民时即结束(无论是否有临时税务居民豁免)。

- 澳洲境内的利息收入(非豁免债券),税率会从10%(非税务居民)提升至个人累进税率最高为47% (税务居民,无论是否有临时税务居民豁免)。

5

信托分配收入

涉及跨境收入和境外信托的纳税安排是澳大利亚税法中极其复杂的部分,也是纳税人容易犯错误的地方。

- 对于非澳洲税务居民,澳洲信托分配中涉及的非澳洲来源的信托收入,有可能免于澳洲所得税,这是基于澳洲信托税法中streaming原则(即所谓信托的税务穿透,使得信托收入在受益人手中可能可以保有原有属性,比如境外收入属性的原则)。同样基于streaming原则,涉及资本利得和已付税股息的部分的,可以特定分配至个人受益人名下,并且保持相关的税务属性。信托的税务穿透是非常有用的税收策划工具。需要注意的是,其实施需要有信托章程的允许,以及填写税务穿透不可撤销的启用书。

-由澳洲税务居民控制的境外信托,即使当年没有分配任何信托收入,仍然有很有可能需要在澳大利亚纳税。这主要是基于两个原因。首先,由于实际控制人为澳洲税务居民,境外信托有可能被视为澳洲境内信托(虽然成立于境外),从而需要在澳洲境内纳税。其次,澳洲税法中有所谓的受控境外信托条款,实质是将由澳洲税务居民控制的境外信托的未分配收入归属于实际控制人,并按个人累进税率纳税。关于境外信托征税将在第三篇《税务规划思路和常见陷阱》做进一步阐述。

6

利息收入

非澳洲税务居民仅需就来源于澳洲境内的租金收入纳税。通常而言,如果投资物业位于澳洲则租金收入源于澳洲。

澳洲税务居民如果向境外贷款人借款购买投资房,则支付的利息需要扣除10%的利息预提所得税。商业上,贷款人通常会要求借款人承担这部分的税收。

7

资本利得

(1)非税务居民和临时居民豁免

对于澳洲税务居民而言,他们就全球资产(如房产、股票、艺术品等)的出售所得缴纳澳洲资本利得税。

然而,澳大利亚的资本利得税制度对于非澳洲税务居民和临时税务居民有显著豁免,这两类人仅就所谓的“应税澳洲资产”(TAP)的出售所得缴纳澳洲资本利得税。TAP资产包括:

1. 位于澳洲境内的不动产的直接权益(不动产的概念包括房地产、采矿权、勘探权等)

2. 纳税人使用该资产用于通过在澳洲的常设机构开展业务

3. 位于澳洲境内不动产的间接权益,通常要求纳税人在相关的投资实体参股10%或以上,而且该投资实体的底层资产的50%或以上的价值属于TAP。

(2)资本利得折扣

如果纳税人以澳洲税务居民身份,持有资产超过12个月,则可以享受最高50%的资本利得税折扣。

如果纳税人是非税务居民或享有临时居民豁免,则就一项资产,只有其在2012年5月8日前产生的资本利得享有折扣,对于该日期之后资本利得无法取得折扣的优惠。因此,可能有必须要对于资产在2012年5月8日进行估值。当然,如果资产属于非TAP资产,而且纳税人是非税务居民或享有临时居民豁免,资本利得本身是免税的,因此也不需要资本利得折扣。

如果非税务居民或享有临时居民豁免在2012年5月8日之后成为税务居民,那么可以就该日期之后产生的资本利得,按照身份变化前后的比例,享受部分资本利得折扣。

(3)变成澳洲税务居民时的“视同购入”原则

在纳税人从临时税务居民或者非税务居民转为税务居民时,其个人拥有的全部非TAP资产也将进入澳洲税网(此前只有TAP资产在澳洲税网)。

税法视同纳税人在上述身份转变的当天,以 市场价值购入这些非TAP资产。这一点对于计算这些资产未来的收益或损失是很重要的。建议纳税人视情况在转为澳洲税务居民取得必要的资产估值支持报告和文档。

提示: 澳洲税务局会认为纳税人在转变身份时间点完成的资产估值具有更高的可信度。如果纳税人在以后处置资产时再寻求当时在转变身份时间点的估值,那么这样的估值对于税务局而言可信度就会想对较差。

(4)房地产相关的资本利得特殊规定

房地产是重要的资本利得税覆盖的资产。从下表可以看出,对于不同类别的房地产(是否在澳洲境内,自住还是投资)以及其所有人不同类别的税务身份,其资本利得税征税方法有显著地不同。

(5)其他

无论何种税务身份,以下这些资本利得税要点均适用:

- 澳洲资本利得税的触发时间通常是签订出售合同的日期,而非交割日期。比如在2017年5月1日签订房产出售合同,在当年8月1日交割,纳税人需要在2016-17税务年度报税,而非2017-18年度(注:个人澳洲报税年度为每年七月一日至六月三十日)。

- 对于1985年9月20日之前就持有的资产,免于征收资本利得税

- 资本利得作为纳税人当年收入的一部分,纳入税表,其税率为纳税人的个人累进税率。

8

外币账户

(1)外币存款

由于澳洲的税务币种是澳元,因此当188C投资人成为澳洲税务居民(无临时税务居民豁免)后,从澳洲境内或离岸的银行账户进行外币提现、定活存款转换、甚至是特定的存期续期时,会触发外汇汇兑损益。如果是汇兑收益则需纳税,如果是汇兑损失可抵扣(但有限制)。

此处涉及的相关的税法部分是TOFA即“金融安排的税收”。TOFA是澳大利亚税务体系中最复杂的部分之一,建议取得专业的税务意见。需要注意的是,在TOFA体系内,即使交易没有将外币换成澳元,也没有将资金汇入澳洲,都不影响上述外汇汇兑损益的触发。

纳税人可选择“LBE豁免”(低余额账户选择)来避免上述部分外汇汇兑损失的触发。简单来说,LBE豁免的要求是:

(1)账户是交易账户(不是定存或投资账户);

(2)余额不超过25万澳元;

(3)纳税人书面选择选用LBE豁免。

(2)外币贷款

与外币存款类似, 澳洲税务居民(无临时税务居民豁免)只要有外币的房贷,都需要考虑TOFA下的税务影响。偿还外币贷款,无论是按月固定偿还,还是一次性偿还,或是再融资,都会触发外汇汇兑损益。汇兑收益需纳税,汇兑损失可抵扣(但有限制)。如果外币贷款是自住房的按揭,有一些特殊规定,可能使得部分或全部的外汇收益不需要计税。

相比之下,临时税务居民和非税务居民则仅需要在两种情况下考虑TOFA,一是外币贷款在澳洲银行账户开立,二是外币贷款的抵押物是澳大利亚物业。

联系我们

澳大利亚普华永道中国事务部|高净值人士服务中心

联系方式:

188C客户税务咨询面谈邀约 | Jerry.wei@pwc.com

其他商务合作 | lucia.lai@pwc.com

澳大利亚普华永道中国事务部 | 高净值人士服务中心

联系人:魏威 总监

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

长按二维码

关注我们

电话:

1300 22 66 66

地址:

Level 4, 342-348 Flinders St Melbourne VIC

转载及合作事宜,请联系

info@bmyg.com.au

点击“”查看更多内容

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64