11月汇丰银行海外贷款申请正式关闭,澳房市场将何去何从? | 评论员文章73

自2016年4月起,受澳洲APRA(相当于中国银监会)的压力,澳洲当地银行对于所有海外买家的房屋贷款全部关闭,对于想买或者已买还未交房的海外买家,想申请贷款的难度变得愈发艰难。

但好在有汇丰等名不见经传银行的接盘,才使得很多海外投资人依然有款可贷,虽额度由几年前的80%,降到了之后的60%,但能贷点,总归是好事。

可是在2017年11月8日开始,汇丰银行将正式宣布停止接受海外人士贷款的申请了(还未官宣,但事情已经定了),除了面对澳洲外,还有一些其他国家,这就意味着面向海外买家的贷款机构已经几乎没有了,摆在海外买家面前的只有两条路,要么基金,要么全款。

自2016年6月,澳洲政府针对海外买家开始推出附加印花税的政策,以新南威尔士州为例,从去年6月份加了4%之后,在今年7月又在此基础上,再加4%,使得新洲海外购房印花税总额度在12%以上,墨尔本所在的维州在13%以上,这使得无论从贷款难度上,还是前期资金要求上,购买澳房的难度都达到了史无前例的最高点。

有人说房市涨幅至今都是海外买家涌入太多惹的祸, 也有人说,未来房市会大面积下跌。

那么,我们来看看,从去年4月,即四大银行全部关闭海外贷款以及政府附加印花税上调来看下,历时近2年,澳洲的房市受这些外在政策的影响是否有回落呢?

以悉尼房产为例,自08年金融危机后,从2010年起,房市正式开始飙升,从2012年起至今的5年里,悉尼总体房价涨幅75%以上,2012年悉尼独立屋中位价65万澳币,到如今近115万澳币的独立屋中位价,截止到今年9月的1年,悉尼房价整体年涨幅10.5%,墨尔本12.1%,全澳房价整体年涨幅8%;从房屋租金回报率来讲,全国总体租金回报率为3.6%,悉尼3.1%,墨尔本2.9%;从当地二手房清空率来讲,全澳境内的总体清空率依然维持在60%以上,并没有低于2012年至今的任何时期。

因此从以上数据来看,无论是贷款紧缩还是印花税政策并没有抑制房价的上涨。

那我们是不是就可以说,海外买家的涌入其实并不是当地房价涨幅的“罪魁祸首”呢?

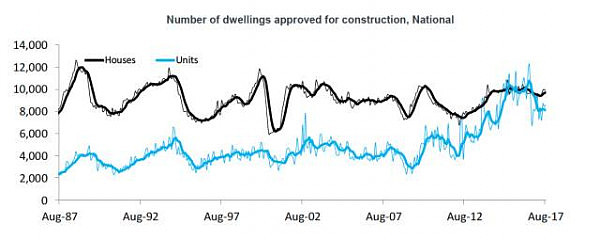

其实不然,自1987年至今,澳洲的公寓开发量达到了历史最高点,而海外买家其实更多买入的产品都是这样的大型开发项目,因此可以说,海外买家很多有资金,却没有买对产品,多数还是成为了炮灰。

下图为1987---2017年全澳房屋审批情况,黑色独立屋开发量,蓝色为公寓开发量:

从上图来看,在过去30年的历史中,原本作为主流的住宅产品,也就是独立屋,在2014年历史上首次被公寓获批量所超越,这也是败海外投资需求所引发的开发供应的持续上涨。

我们来举个简单的例子,一个100万的区域,永远也不会比一个300万的区贵,或者说这样的事情,没个几十年的沉淀是不太可能发生的,100万的区域,如果有大幅的增长,首先一点,区域的特点极为鲜明,比如水景,比如地理位置之优越,可是澳洲毕竟是老牌资本主义国家,这样的区域是不太存在的,就算存在,在海外买家识货以前,当地人便已经消化了,而且并不太需要华人房产中介的“帮助”,那么如果要发展这样的100万区域,就一定需要大型的基建注入,并辅助以大型项目的一齐兴建,而这样的房子由谁来消化?答案是海外买家。

(以上,是我今年初在悉尼做得第一场宣讲部分内容)

那有些人会说了,那是因为海外买家不被允许购买澳洲当地的二手房所致,才使得海外投资人便纷纷涌向了公寓,而哪里有需求,哪里就有供应。所以澳洲开发商才纷纷涌入公寓开发领域,那是不是公寓或者楼花涨幅就一定差呢?

我见过09年60万澳币的公寓今天市场价200万卖出的,我也见过同为新房楼花公寓2014年91万买入,2017年132万卖出的,我更见过2016年买入80万的楼花,如今市价100万的市价。

因此根本不是房屋类型的问题,也不是政策的问题,而是选择的问题。

海外买家自开始瞄向澳房市场,究竟都贡献了啥?贡献了资金,贡献了GDP,贡献了就业,可实际上,房价上所获得的利润却并没有那么美好。因此,很多人今天因为贷款等问题才心有不甘的转售房产,之所以心有不甘,不是贷款的问题,而就是增长不够好的问题。因此,你真的不能怪房市,怪产品。

新西兰政府前几日正式推出政策,禁止海外人士购买新西兰房产,将海外大门彻底关闭,澳洲政府在未来是否也会采取同样的措施?

政策推陈出新,的确浇灭了很多人海外资产配置的热情,但相较10年前澳洲9%的贷款利息,30年前的近20%的贷款利息高位来讲,如今的贷款利息在历史的长河中,依然维持在低位4-5%, 可是如果明年利息上调,市场还能否接得住?

临近年底,包括当地人在内,又开始纷纷抛出永不过时的问题,“现在还是不是入市的好时机?”

无论什么产品,最终一定都有个所对应的价格,就算降,也不可能毫无底线的降。对于佛教徒来讲,佛祖自在心中,佛祖在不在其实真不重要,因为大家心中的佛都不太一样,而对于市场而言,好比庄家,你跟市场打赌,你只能做到不输,还谈不上赢。

市场再不好,300万的产品也不会100万卖出,2003年-2008年方式低落的这几年,有多少人抛了房产,如今这些房子少则涨幅100%,多则300%都不止,也许他们知道未来会涨,只是累了,实在养不起了。

所以,如果谁现在账户里放了几十万澳币,不是讨论该不该投资的问题,而是怎么投资的问题,如果选择房产,则应该把重心放在选择哪种房产上,而不是入不入市的门槛问题,因为除非你懂其他理财产品,否则你压根也没太多选择,房产就是门槛最低的最好的投资产品。

对于自住人士来讲,从最能反映当地房市的二手房市场来看,2017年同期,的确没有前3年来得精彩,清空率有所下降,因此买家心态开始发生变化,可实际上,卖家心态也在调整中,市场其实是在慢慢回归理性,你该住还得住,孩子该生还得生,刚需是没法变的。

对于投资人来讲,也许投资本就是一件可做可不做的事情,只不过是钱放到银行里太久不用,便会对投资产生期待,甚至是幻想。我从来不会教唆任何人你该投资了,因为投资是个人行为,我们都是按照让自己舒服的心态和规则过活,不需强求,只是看到人家房子涨幅好了,别心生嫉妒就好。

我自己同样做为一个投资人,我认为,市场对每个人都很公平,不考虑预算,我能买到的,你其实也能买到,但几年后,我们的投资结果为什么不一样?

是因为你和我本就不一样,随大势买入的房产本就没有什么技术含量,是跟着大循环走的,而在未来回归理性的市场中,也将是市场负面消息最多的时候,这时候大循环已经不动了,小循环还在动,何为小循环?

简单来说,就是对于物业选择得要求比以往都要高很多,供需关系要求高很多,房价考量要求高很多等等,因此, 我觉得这个时候,投资人应该更加理性,因为好的东西终归是好的东西,好的东西未必就一定在最好的时间出现,但是你得识货,因为机会是留给有准备的人的。

我们老祖宗讲“富贵险中求”,所谓的“险”,因人而异,也许在多数人看来的“险”,只不过是成就未来伟大的你的素材罢了。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64